Vue d'ensemble

Les bénéfices attendus

Construisons des nouveaux parcours de paiement fluide pour nos clients communs.

Ce produit API PISP DSP2 vous permet de construire des parcours de paiement innovants et d’initier de façon sécurisée des paiements par virement pour les clients de Natixis CIB.

Fluidifier les parcours

Permettez à vos clients de gérer facilement des paiements dans leur processus de gestion du quotidien.

Réduisez les risques

Evitez les ruptures de processus et les ressaisies et éviter ainsi des risques opérationnels d’erreur ou de fraude.

La connexion se fait au travers d’un dispositif sécurisé conforme aux exigences du régulateur européen.

En accédant à ce service vous serez ainsi en mesure de proposer à nos clients communs des nouveaux parcours en ligne avec les principales fonctions suivantes :

- Un système conforme DSP2 pour l’authentification et la gestion du consentement des clients ;

- Choix du compte de paiement émetteur du virement ;

- Choix des parcours fluides ou classiques ;

- Paiement par virements immédiats, ponctuels, groupés et périodiques ;

- Accès immédiat aux statuts des paiements initiés par les clients.

Les différents cas d’usage possibles

Des parcours de paiement par virement intégrés et sécurisés

Encaissement autres

Proposez à vos clients des parcours de paiement pour encaisser les échéances de prêts, recouvrement, loyers, charges, impôts, …

Règlement de factures

Permettez à vos clients personnes morales de payer des fournisseurs dans leurs logiciels de gestion.

Pilotage de liquidité

Proposez à vos clients des parcours de gestion de flux entre leurs comptes.

Comment accéder au produit ?

Pour accéder à l'API Initiation de Paiement, les développeurs et les entreprises doivent suivre les étapes ci-dessous.

Prise de contact

Prenez contact avec les Responsables Produit.

Accès

Enrôlez-vous directement depuis le processus dédié (acteurs régulés).

Intégration & Tests

Intégrez le service dans votre solution et faites-nous part de vos cas d’usage pour assurer la qualité du service.

Go Live !

Documentation

Guides

Prérequis

Le TPP est accrédité par l’autorité de contrôle prudentiel et de résolution (ACPR) pour le rôle de PISP.

Vous devez ensuite procéder à la récupération de credentials (Client_Id et Secret_key) liés à votre de votre APP sur notre portail afin de poursuivre le processus.

Un jeton d’accès OAuth2 a été délivré par l’établissement, obtenu avec les crédentials.

Le TPP et l’établissement se sont authentifiés mutuellement (échanges des certificats eIDAS QWAC).

Le TPP a présenté son jeton d’accès OAuth2 pour consommer les servies de l’API d’initiation de paiement.

Initier un paiement

Cas d’utilisation de l’API d’initiation de paiement :

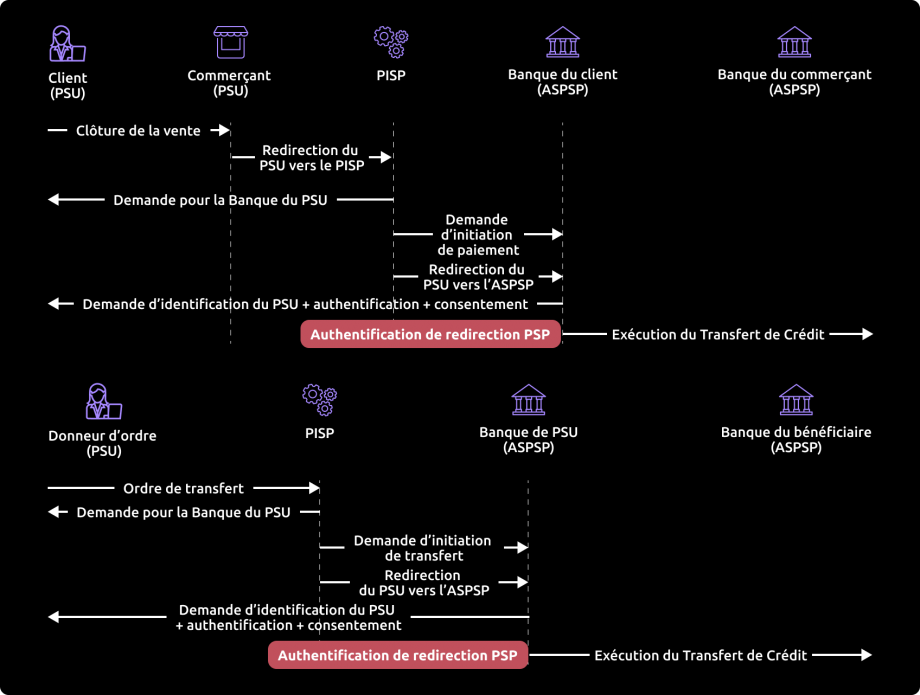

- Le PISP fait une demande de paiement pour le compte d’un commerçant : Le PSU achète des biens ou des services sur un site e-commerce.

Il existe un contrat entre le e-commerçant et le PISP. L’e-commerçant transmet les caractéristiques du paiement demandé au PISP et redirige le PSU vers le portail du PISP.

Le PISP prépare la demande de paiement et l’envoie à l’établissement teneur de compte.

L’IBAN bénéficiaire de l’e-commerçant, le montant et la date de la transaction sont indiqués dans la demande d’initiation de paiement.

- Le PISP fait une demande de virement pour le compte du titulaire du compte. Le PSU fournit au PISP les informations nécessaires au transfert.

Le PISP prépare la demande de virement et l’envoie à l’établissement qui détient le compte du PSU.

La méthode d’authentification supportée par l’établissement et le mode REDIRECT.

Le PISP fournit lors de sa demande d’initiation un ou deux URL callback. La première sera appelée par l’établissement dans le cas où la demande d’initiation est traitée et si le PSU a donné son consentement pour le paiement.

La seconde URL call back sera utilisée par l’établissement en cas de refus du consentement . Cette deuxième URL est facultative.

Obtenir les données de l’initiation de paiement (PISP)

Cet appel permet au PISP de récupérer l’ensemble des données de l’initiation de paiement enrichies des identifiants ressources et des statuts de l’initiation et du paiement qu’elle contient.

Les données sont accessibles pendant 35 jours.

Annuler une initiation de paiement (PISP)

Cet appel permet au PISP d’annuler une initiation de paiement tant que le paiement n’est pas considéré comme exécuté par la banque.

Confirmer une initiation de paiement (PISP)

Service non disponible en mode redirect (recueil du consentement).

Publications réglementaires

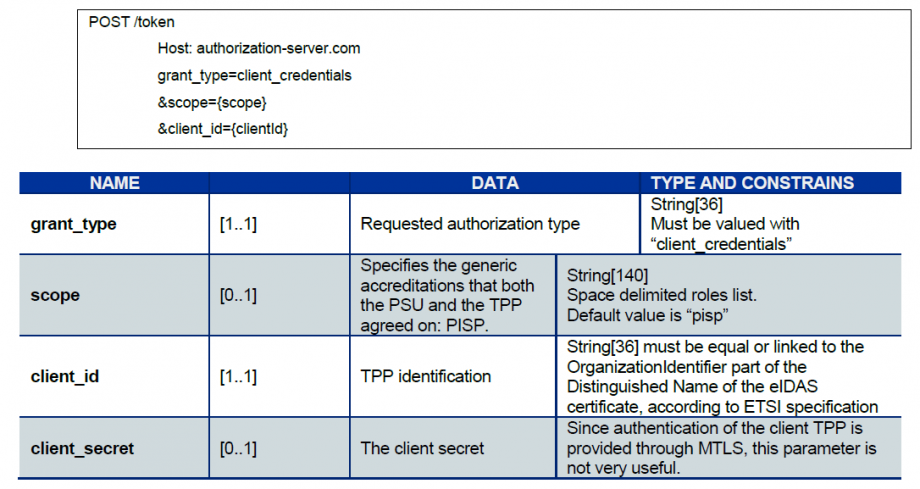

Comment récupérer son jeton d'accès OAuth2 ?

- Vous envoyez directement une requête vers l’infrastructure informatique d’autorisation de la banque teneuse de compte, le détail des liens et des paramètres se trouvent ci-après :

La banque teneuse de compte (ASPSP) va effectuer des vérifications liées à votre profil en tant que TPP (validité des certificats et de votre rôle dans le référentiel de place, non révocation de votre profil, etc…).

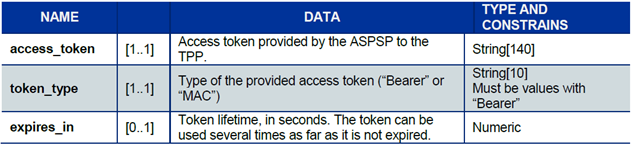

- Une fois ces vérifications effectuées et si elles sont concluantes, la banque va vous répondre via un code HTTP 200 (OK) et les données suivantes :

Le jeton d’accès doit être utilisé dans toutes les requêtes au niveau du header « Authorization » préfixé par le type de jeton « Bearer ».

Si le jeton a expiré, la requête sera rejetée avec un code HTTP 400 et des données indiquant « Token invalide ».

Cette requête pourra être renvoyée une fois un nouveau jeton d’accès de type Client Credential demandé et obtenu.

A noter que la durée de vie maximale d’un jeton d’accès est de 180 jours calendaires.

4 requêtes du prestataire de service initiateur de paiements

Le Prestataire de service de paiement possédant le rôle de PISP peut effectuer 4 requêtes auprès de la banque teneur de compte (ASPSP) du client débité (PAO).

POST /payment-requests

Cette méthode permet d’envoyer à l’ASPSP toutes les informations nécessaires pour effectuer un paiement. Le paiement peut avoir été demandé par le bénéficiaire (par exemple, le marchand ou PSU) ou par le titulaire du compte lui-même (le PAO).

GET /payment-requests

Cette méthode permet d’obtenir les données de l’initiation de paiement enrichies du statut de l’initiation et du paiement.

PUT /payment-requests

Cette méthode permet d’envoyer à l’ASPSP une demande de modification d’une demande d’initiation de paiement déjà enregistrée, à condition que le paiement n’ait pas encore été exécutée. Cette méthode n’étant pas encore disponible, l’appel à cette requête renverra un code HTTP 405.

POST /confirmation

Cette méthode, liée au mode d’authentification, permet de confirmer la demande de paiement ou d’annulation de la demande de paiement à l’ASPSP en transmettant un facteur d’authentification du titulaire du compte débité afin que l’ASPSP puisse poursuivre la demande. Cette méthode n’étant pas encore disponible, l’appel à cette requête renverra un code HTTP 405.

Utiliser le fallback

Principe

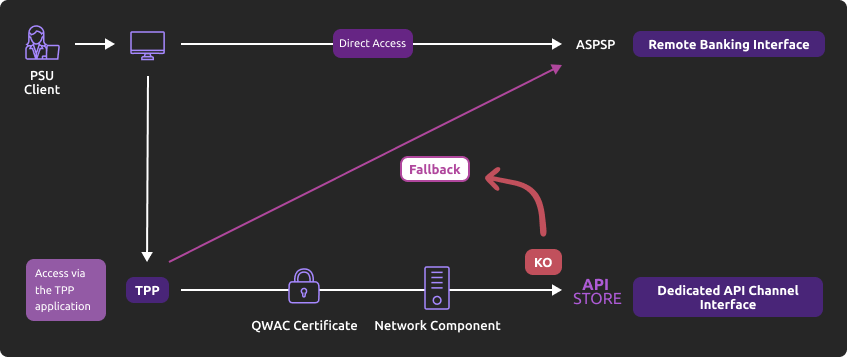

Conformément à la réglementation, les établissements du Groupe BPCE ont mis en place une interface dédiée aux prestataires de services de paiement : il s’agit des API REST DSP2 publiées.

Si l’infrastructure de production « passerelle portail developer API Live » exposant les API DSP2 est défaillante, le prestataire des services de paiements pourra utiliser la solution couvrant les « mesures d’urgence applicables à une interface dédiée » (ou « fallback ») dont le principe est le suivant :

Cette solution répond aux exigences règlementaires de la DSP2 (article 33 des RTS). Vous pourrez l’utiliser avec les mêmes conditions et pré-requis décrits dans la rubrique « Eligibilité » .

Roadmap

Retrouvez ci-dessous les éléments de notre trajectoire prévisionnelle :

Version |

Features | Sandbox Deployment Date | Live API Gateway Deployment Date |

|---|---|---|---|

| Toute version API DSP2 | Fallback (*) | Non applicable | Fin Septembre 2019 |

(*) Fonctionnalités Principales :

- Utilisation par le TPP du même endpoint que l’interface dédiée.

- Un paramètre de requête (header « fallback:1 » présent ou absent) ajouté par le TPP permet de distinguer une requête « Fallback » d’une requête API via l’interface dédiée qui doit être utilisée systématiquement

- Authentification du TPP via authentification mutuelle TLS par un certificat eIDAS (QWAC)

- Sécurisation identique à celle d’un accès à la banque en ligne du PSU (même interface utilisée par le PSU qu’en accès direct, et mêmes moyens d’authentification du client)

- Dans le cadre de la montée en charge de l’usage de l’interface dédiée (API), il n’est pas mis en place de bascule dynamique : la solution fallback est toujours active

La solution de fallback est une solution de secours ne devant pas être utilisée comme moyen principal d’accès pour proposer les services DSP2. Son usage en est monitoré et tout usage abusif par un/des TPP sera automatiquement reporté auprès de l’autorité nationale compétente.

Exemple

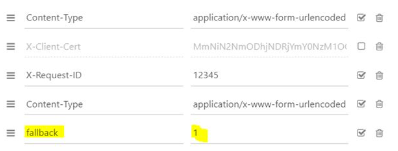

- Dans le cas où les API DPS2 sont indisponible de façon imprévue ou le système tomberait en panne (voir critères dans le texte RTS Art. 33), le TPP peut alors envoyer la requête :

POST https://www.17515.live.api.89c3.com/stet/psd2/oauth/token

avec :

- son certificat eIDAS QWAC de production

- le paramètre header (fallback: »1″)

POST /stet/psd2/oauth/token HTTP/1.1

Content-Type: application/x-www-form-urlencoded

X-Request-ID: 1234

fallback: 1

User-Agent: PostmanRuntime/7.16.3

Accept: */*

Cache-Control: no-cache

Host: www.17515.live.api.caisse-epargne.fr

Accept-Encoding: gzip, deflate

Content-Length: 67

Connection: keep-alive

client_id=PSDFR-ACPR-12345&grant_type=client_credentials&scope=aisp

- Si les vérifications sont positives, nous allons vous renvoyer dans le header une url de type à utiliser dans le cadre de la redirection vers l’environnement de la banque en ligne, et qui contient un jeton JWT (champs « &fallback= ») qui doit être aussi utilisé dans ce cadre :

HTTP/1.1 302 Found

Date: Tue, 25 May 2021 21:46:59 GMT

Location: https://www.caisse-epargne.fr/se-connecter/sso?service=dei&cdetab=17515&fallback=eyJ0eXAiOiJKV1QiLCJhbGciOiJSUzI1NiIsIng1dCI6ImhF…

Content-Length: 870

Connection: close

Content-Type: text/html; charset=iso-8859-1

</head><body>

<h1>Found</h1>

<p>The document has moved <a>here</a>.</p>

</body></html>

Une fois redirigé, le TPP doit utiliser ensuite les identifiants du PSU via sa méthode propriétaire

Pour plus de détails sur la requête POST, voir spécifications STET

Limites

Les contraintes de cette solution sont les suivantes :

- Pas de réutilisation du contexte de l’interface dédiée, ni du jeton d’accès (valable 180 jours actuellement)

- Seules les fonctionnalités DSP2 présentes sur la banque en ligne (référence: banque à distance sur internet fixe) sont accessibles via le fallback. Par exemple, les services de banque en ligne ne proposent pas de paiement e-commerce (cette fonctionnalité PISP n’est donc pas disponible en mode fallback)

- Le client utilisateur des services (PSU) doit être connecté à l’application du TPP (pas de possibilité de traitement batch AISP pour venir récupérer les données consenties du client). La DSP2 imposant également un renforcement des moyens d’authentification forte (AF/SCA) systématique pour les accès à la banque à distance/en ligne, les moyens d’authentification fournis aux clients PSU seront utilisés (liste non exhaustive) :

- Soft token Sécur’Pass

- OTP SMS

- Clé physique (pour les entreprises)

- Soft token Sécur’Pass

Initier un paiement

Principe

Envoyer une demande d’initiation de paiement unique en €.

Contexte

Cet appel permet d’envoyer à la banque teneur de compte (ASPSP) d’un client d’une banque (PAO) une demande d’initiation de paiement venant débiter le compte du PAO pour créditer le compte de l’usager du service de paiement (PSU) pour lequel le Prestataire de service de paiement (PISP) est connecté.

Dans un premier temps, seule l’initiation de paiement unique en euros est acceptée dans nos traitements.

A la soumission de la requête, et si toutes les données sont correctement formatées, une réponse (HTTP 201) vous sera retournée.

Prérequis

Pour procéder à cette requête il est nécessaire de remplir les prérequis d’éligibilité pour le rôle TPP « PISP » (voir la section « Eligibilité »), et d’avoir récupéré le jeton d’accès OAuth2.

Requête POST

Le point d’entrée dépendra du code établissement.

Vous devez insérer la même valeur du paramètre <cdetab> que celle utilisée pour le jeton d’accès.

Pour rappel, la liste de nos établissements et les valeurs possibles des <cdetab> sont précisées dans la section « Limitations », cf. extrait ci-dessous :

| Code établissement <cdetab> | Nom de l’établissement |

|---|---|

| 30007 | Natixis Corporate & Investment Banking (CIB) ex – Natixis Trade Treasury Solution (TTS) ex – Natixis Global Trade (GTB) |

| 30021 | Natixis Corporate & Investment Banking (Sandbox only) |

Nous avons par exemple :

- POST https://www.<codetab>.oba-bad-me-live-api.89c3.com/stet/psd2/v1.6.2/payment-requests (nouvelle url à prendre en compte dès à présent)

(Pour rappel, l’url 89C3 existante www.<codetab>.live.api.89C3.com ne sera plus disponible à partir du 28/09/2025)

Paramètres obligatoires ou facultatifs du body

La structure du body et les champs obligatoires sont décrits dans la norme STET.

Les informations suivantes doivent être valorisées dans la requête comme suit :

- La donnée serviceLevel doit être renseignée à SEPA

- La donnée currency doit être renseignée à EUR (pas de virements en devises)

- La donnée requestedExecutionDate doit être égale ou supérieure à la date du jour

- La requête doit contenir une demande d’initiation pour un seul paiement

- La donnée numberOfTransactions doit être valorisée à « 1 »

- La donnée executionRule doit être valorisée à « FWNG–following » (exécution le premier jour ouvré suivant) pour préciser les corrections de date d’exécution des paiements, si la date de traitement tombe un week-end ou un jour fermé pour la banque

- La donnée frequency ne doit pas être alimentée, les virements récurrents n’étant pas autorisés

- La donnée localInstrument ne doit pas être valorisée, seuls les SCT étant acceptés pour le moment

- Seuls les IBAN sont supportés pour les données Iban, debtorAccount et creditorAccount

- La donnée successfullReportUrl est obligatoire pour le mode d’authentification REDIRECT mis en œuvre

- Si la donnée unsuccessfullReportUrl n’est pas renseignée, c’est la donnée valorisée au niveau de successfullReportUrl qui sera utilisée

- La donnée supplementaryData doit être alimentée avec la valeur « REDIRECT »

- La donnée scaHint est ignorée pour l’instant => les exemptions d’AF ne seront pas possibles en 2020

- Le format autorisé pour la donnée creationDateTime est le format ISO8601. Les trois expressions régulières autorisées sont

- YYYY-MM-DDTHH:MM:SS.SSS+HH:MM

- YYYY-MM-DDTHH:MM:SS.SSS+HHMM

- YYYY-MM-DDTHH:MM:SS.SSS

- Exemples :

- 2019-11-12T00:00:00.000+02:00

- 2019-11-12T00:00:00.000+0200

- 2019-11-12T00:00:00.000

Codes erreur

| Type d’erreur | Code HTTP | Libellé | Motif |

|---|---|---|---|

| Générique, mauvaise structure | 400 | Bad request | error code : FF01 message : RJCT |

| Mauvais format du BIC | 400 | Bad request | error code : FF01 message : RJCT error : le champ creditorAgent.bicFi bicFi-Code allocated to a financial institution by the ISO 9362 Registration Authority as described in ISO 9362 |

| Mauvais format du serviceLevel | 400 | Bad request | error code : FF01 message : RJCT error : value not one of declared Enum instance names: [SEPA, NURG] |

| Mauvais format, chargeBearer autre que SLEV | 400 | Bad request | error code: FF01 message: RJCT error: value not one of declared Enum instance names: [SLEV] |

| Mauvais format du schemeName | 400 | Bad request | error code: FF01 message : RJCT error : le champ creditor.privateId.schemeName schemeName-Possible values BANK,COID,SREN,DSRET,NIDN,OAUT,CPAN |

| Mauvais format du purpose | 400 | Bad request | error code: FF01 message: RJCT error: value not one of declared Enum instance names: [TRPT, CASH, CPKC, ACCT, COMC] |

| Mauvais format du categoryPurpose | 400 | Bad request | error code: FF01 message: RJCT error: value not one of declared Enum instance names: [CASH, DVPM] |

| Mauvais jeton d’accès, problème d’authentification | 403 | Forbidden | |

| Request resource inconnu | 404 | Not Found | |

| Mauvaise requête ou requête hors périmètre autorisé | 405 | Method not allowed | |

| Message générique | 500 | Internal server error | |

| Requête en doublon | 500 | Internal server error | error : Problème d’insertion en base de donnée, clé unique dupliquée |

Exemple

Requête : POST /stet/psd2/v1.6.2/payment-requests

Body :

{ « creationDateTime »: « 2019-03-13T12:56:11.122Z », »numberOfTransactions »: 1, « paymentInformationId »: « 123456789ABCD », « paymentTypeInformation »: { « categoryPurpose »: « CASH », « instructionPriority »: « HIGH », « serviceLevel »: « SEPA », « localInstrument »: « INST » }, « purpose »: « ACCT », « beneficiary » : { « creditor »: { « name »: « John Doe », « postalAddress »: { « addressLine »: [ « 10 rue de la Rue », »75001 Paris » ], « country »: « FR » }, « privateId »: { « identification »: « 12345678900 », « issuer »: « FR », « schemeName »: « SREN » } }, « creditorAccount »: { « iban »: « FR7613825002000800000123456 »

},

« creditorAgent »: { « bicFi »: « CEPAFRPP670 » }, « id »: « string », « isTrusted »: false }, « debtor »: { « name »: « Janette Rees », « postalAddress »: { « addressLine »: [ « 12 rue de la DSP2″, »75006 Paris » ], « country »: « FR » }, « privateId »: { « identification »: « 1447114700 », « issuer »: « FR », « schemeName »: « COID » } }, « debtorAccount »: { « iban »: « FR353000799999A40166510BB25 » }, « debtorAgent »: { « bicFi »: « NATXFRPPXXX » }, « initiatingParty »: { « name »: « Small Heath », « organisationId »: { « identification »: « 00987654321 », « issuer »: « FR », « schemeName »: « BANK » }, « postalAddress »: { « addressLine »: [ « 92 rue de la Banque », »75000 Paris » ], « country »: « FR » } }, « booking »: false, « chargeBearer »: « SLEV », « requestedExecutionDate »: « 2023-03-13T12:56:11.122Z », « creditTransferTransaction »: [ { « instructedAmount »: { « amount »: « 100 », « currency »: « EUR » }, « paymentId »: { « endToEndId »: « 987654321DCBA », « instructionId »: « DCBA987654321 » }, « regulatoryReportingCodes »: [ « string » ], « remittanceInformation »: [ « Life always finds a way » ] } ], « supplementaryData »: { « acceptedAuthenticationApproach »: [ « REDIRECT » ], « appliedAuthenticationApproach »: « REDIRECT », « scaHint »: « noScaExemption », « successfulReportUrl »: « https://www.successful.fr« , « unsuccessfulReportUrl »: « https://www.unsuccessful.fr » }}

Résultat : Status code HTTP 201

{ « appliedAuthenticationApproach »: « REDIRECT », « _links »: { « consentApproval »: { « href »: « TPPPISPurlConsentApproval/psuId.html?resourceId=0000000180-1551358254000131359238543&nonce=Id-2ed9775ce61639e9a3c94ecc », « templated »: null } }}

Assemblage Sandbox

Introduction – précisions sur les fonctionnalités de la sandbox

La sandbox developer API peut être utilisée directement via l’application du TPP en appelant l’API « Initiation de paiement » de la plateforme developer API.

En assemblage sandbox, il y a deux types d’appel :

- Le premier pour récupérer le jeton d’autorisation (voir la rubrique « Documentation » > « Comment récupérer son jeton d'accès OAuth2 ? » ) ;

- Le second pour faire l’appel à l’API DSP2 « Initiation de paiement » (voir les cas d’usage « Initier un paiement », « Récupérer le statut », « Confirmer une initiation » et « Annuler une initiation »).

Prérequis

Le TPP doit déclarer son APP en sandbox via notre API Enregistrement DSP2.

Rappel : en tant que TPP, vous devez être accrédité par l’une des autorités compétentes nationales européennes (ACPR en France) pour le rôle d’initiateur de paiement (« PISP »).

Le point d’entrée dépendra du code établissement <cdetab> :

| Code établissement <cdetab> | Nom de l’établissement |

|---|---|

| 30021 | Natixis Corporate & Investment Banking (CIB) ex – Natixis Trade Treasury Solution (TTS) ex – Natixis Global Trade (GTB) |

Nous avons par exemple :

- POST https://www.30021.oba-bad-me-live-api.89c3.com/stet/psd2/v1.6.2/payment-requests pour initier un paiement pour un client de Natixis CIB en sanbdox

(nouvelle url à prendre en compte dès à présent)

(Pour rappel, l’url 89C3 existante www.<codetab>.live.api.89C3.com ne sera plus disponible à partir du 28/09/2025)

Limitations

- Le cas « Annuler une initiation de paiement », n’est pas totalement testable dans l’environnement sandbox car cette méthode nécessite un croisement des données dynamiques alors que notre sandbox a un comportement statique

- En conséquence, les requêtes d’annulation d’une initiation de paiement sont acceptées dès que le format de la requête est correct (l’identifiant de l’initiation de paiement étant supposé exister).

- L’application du TPP consommatrice de l’API « Initiation de paiement » en assemblage sandbox va devoir récupérer un jeton d’accès via sa clé d’authentification auprès de l’AS (Authentification Server).

Ainsi l’application TPP pourra consommer les méthodes « POST /payment-requests », « GET /payment-requests/{paymentRequestRessourceId} », « POST /payment-requests/{paymentRequestRessourceId}/confirmation » et « PUT /payment-requests/{paymentRequestRessourceId} » grâce à son jeton d’accès.

Données de tests

Cette page présente les jeux de données qui permettent de tester l’API :

- Les clients fictifs proposés par NATIXIS Global Trade sont des clients corporates

- Les caractéristiques de leurs comptes y sont déclinées (mono-compte, multi-comptes, solde du compte)

- Les données utiles attendues en entrée par les API y sont énumérées (identifiant Portail Natixis Global Trade, IBAN)

Marc 50 ans – Paris Marié – Directeur Administratif et Financier – 20 ans d’expérience 5 comptes à vue Son travail

Ses besoins

|

| Persona | Segment | Identifiant Cyber | Code établissement | IBAN | Numéro de compte/compte-carte – accountId | Compte à vue ou carte à débit différé | Consentement : balances / transactions / identity | Solde – balance | Devise – currency |

|---|---|---|---|---|---|---|---|---|---|

| Marc | Cadre | WUBUPA57 | 30007 | FR353000799999A40166510BB25 | NA | A vue | oui / oui / oui | 18 217 563,75 | EUR |

| FR203000799999A40166510CC89 | NA | A vue | oui / oui / oui | 7 255,44 | EUR | ||||

| FR053000799999A40166510DD56 | NA | A vue | oui / oui / oui | 158 789,33 | EUR | ||||

| FR533000799999A661665104443 | NA | A vue | oui / oui / oui | 56 754,45 | USD | ||||

| FR823000700999A40166510EE50 | NA | A vue | oui / oui / oui | – 4 367,78 | EUR |

Gérer les erreurs

Voici la liste de descriptions des codes erreurs pour chaque méthode (dont ceux étant recensés dans la norme définie par le CFONB (Codification CFONB) :

- Obtenir la liste des comptes : GET /accounts

- Obtenir la liste des soldes : GET /accounts/{accountRessourceId}/balances

- Obtenir la liste des transactions : GET /accounts/{accountRessourceId}/transactions

| Erreur | Description de l’erreur |

|---|---|

| AC01 (CFONB) | IncorrectAccountNumber : le numéro de compte est incorrect ou inconnu |

| AC04 (CFONB) | ClosedAccountNumber : le compte est clos |

| AC06 (CFONB) | BlockedAccount : le compte est bloqué / fait l’objet d’une opposition |

| BE05 (CFONB) | UnrecognisedInitiatingParty : l’AISP est inconnu |

| BADS | BadScope : l’appel au service a été fait avec un jeton PIISP (AISP attendu) |

| INTE | InternalError : il y a une erreur interne de traitement |

| INTS | InternalServerError : il y a une erreur interne de communication avec le SI |

| IPGN | InvalidPageNumber : le numéro de page est invalide |

| NGAC | NotGrantedAccount : le compte n’est pas consenti |

| NIMP | NotImplemented : le mauvais verbe est appelé (GET attendu) |

| TMRQ | TooManyRequest : le nombre de requêtes possibles a été dépassé |

| IPSU | InvalidPSU : Numéro d’abonné non référencé ou abonnement Cyber résilié |

Pour en savoir plus sur la norme définie par le CFONB : Codification CFONB

Politique de décommissionnement des versions de l’API

La communication du décommissionnement d’une version N se fera à la date de déploiement de la version N+1.

Le canal de communication privilégié est le Groupe BPCE API Store dans la partie « Roadmap » de l’API impactée.

Une communication via courriel vers les correspondants des prestataires enrôlés sur le portail developer API pourra venir compléter ce dispositif.

Planning des évolutions fonctionnelles à venir de l’API

L’API d’Information sur compte fait l’objet d’améliorations et d’évolutions continues tout au long de l’année*.

(*) NB : l’article 30 (4) des RTS précise que des changements significatifs de l’API peuvent intervenir sans délai. Nous appliquons cette clause dans les cas suivants :

- problème bloquant impactant de façon généralisée au moins l’un des segments de clients majeur (particuliers, professionnels, entreprises),

- problème de sécurité,

- évolutions demandées par les autorités nationales compétentes pour répondre à la trajectoire réglementaire.

Limitations fonctionnelles

Les limitations de cette API DSP2 sont les suivantes :

- Applicable à tous les clients Natixis CIB avec l’abonnement en ligne permettant un accès au service d’initiation de paiement adhoc

- Ne s’applique qu’aux comptes paiement des clients (cf. texte de la Directive DSP2)

- Les demandes d’initiation de paiement sont limitées à un paiement SCT CORE (immediat ou différé, non instantané)

- Le bénéficiaire d’une demande d’initiation de paiement doit être référencé dans la liste des bénéficiaires du client Natixis GTB

- Les ordres permanents et récurrents ne sont pas acceptés

- Les demandes de paiement au-delà des 30 jours ne sont pas acceptées

- N’utilise que le mode d’authentification par redirection (Authentification Forte du client demandée et gérée via la banque)

- Le champ chargeBearer est obligatoire pour la méthode POST /payment-requests (ainsi que pour les suivantes) et doit être valorisé à « SLEV »

- Le champ categoryPurpose est obligatoire pour la méthode POST /payment-requests (ainsi que pour les suivantes)

- Le champ creditorAccount est obligatoire pour la méthode POST /payment-requests (ainsi que pour les suivantes)

- Le champ successfulReportUrl est obligatoire pour la méthode POST /payment-requests (ainsi que pour les suivantes)

Une seule app consommatrice peut être déclarée à ce jour par le TPP (même OID = client_Id) sachant qu’il y a possibilité de gérer :

- les modèles de partenariat en marque blanche et en tiers-utilisateur

- plusieurs certificats par app consommatrice / client_Id TPP et plusieurs URL de redirection

Limitations techniques

[Nom des champs dans la norme STET]

Demande de paiement:

- Nombre de paiement [numberOfTransactions] « 1 »

- Frais pour virement international [chargeBearer]

- Date de paiement [requestedExecutionDate] max 30 jours au delà de la date du jour

Accès aux données de production

Le code établissement (voir ci-dessous) permettra d’adresser le bon backend via le point d’accès www.<cdetab>.oba-bad-me-live-api.89c3.com (nouvelle url à prendre en compte dès à présent)

(ou www.<cdetab>.live.api.natixis.fr aligné sur le nom de domaine de l’accès direct www.natixis.fr)

(Pour rappel, l’url 89C3 existante www.<codetab>.live.api.89C3.com ne sera plus disponible à partir du 28/09/2025)

| Code établissement | Nom de la banque abrégé | Nom de la banque |

|---|---|---|

| 30007 | CIB (ex-GTB ou ex-TTS) | Natixis Corporate & Investment Banking (ex-Natixis Global Trade ou Trade & Treasury Solutions) |

Eligibilité

Les ressources de l’API « Initiation de paiement » ne peuvent être consommées que par des PSP ayant le rôle de Prestataires de Services d’initiation de Paiement (PISP). Ce statut est délivré par les autorités financières du pays dans lequel la demande est effectuée ; en France il s’agit de l’Autorité de Contrôle Prudentiel et de Résolution (ACPR), liée à la Banque de France.

L’obtention et la conservation d’un agrément relèvent de procédures rigoureuses afin d’apporter des garanties fortes aux utilisateurs des services de paiements, les formulaires étant disponibles sur le site de l’ACPR : https://acpr.banque-france.fr/autoriser/procedures-secteur-banque/tous-les-formulaires.

Une fois l’agrément donné, le format de cet identifiant (Organisation Identifier = OID) fourni par l’autorité compétente est :

PSDXX-YYYYYYYY-ZZZZZZZZ:

- « PSD »

- XX =>code ISO 3166 du pays de l’autorité compétente

- hyphen-minus « – » (0x2D (ASCII), U+002D (UTF-8))

- YYYYYYYY => 2-8 caractères du l’identifiant de l’autorité compétente (A-Z, pas de séparateur)

- hyphen-minus « – » (0x2D (ASCII), U+002D (UTF-8))

- ZZZZZZZZ => identifiant du PSP spécifié par l’autorité nationale compétente (sans restriction sur le nombre – ou sur le type – de caractère utilisé)

Cet identifiant OID est important à 2 titres :

- il servira à vous identifier lors des appels dans les requêtes des API STET (via le paramètre « client_id »)

- il devra être présent dans les certificats eIDAS que vous fournirez au teneur de compte (voir ci-dessous)

De plus, vous devez disposer de certificats délivrés par une autorité de certification reconnue (Qualified Certification Service Providers – QTSP: https://webgate.ec.europa.eu/tl-browser/#/) conformes au règlement eIDAS (electronic IDentification And trust Services : https://www.ssi.gouv.fr/entreprise/reglementation/confiance-numerique/le-reglement-eidas/) et respectant la norme ETSI (https://www.etsi.org/deliver/etsi_ts/119400_119499/119495/01.02.01_60/ts_119495v010201p.pdf).

Afin de consommer les API DSP2 proposées sur ce portail, le TPP doit enrôler son app et nous transmettre via notre API Enregistrement DSP2 des certificats de production signés par une autorité de certification agréée (AC) :

- un premier jeu de certificats QWAC (pour l’authentification mutuelle TLS) et QSEALC (à charger sur notre passerelle via l’API Enregistrement DSP2) pour la sandbox

- un autre jeu de certificats QWAC (pour l’authentification mutuelle TLS) et QSEALC (à charger sur notre passerelle via l’API Enregistrement DSP2) pour la production

NB IMPORTANT : en cas de renouvellement de certificat, et si l’autorité de certification (QTSP) est différente (ou c’est la même entreprise QTSP mais qui utilise des clés racines différentes), le TPP doit avertir le support API disponible via ce site de 2 mois avant à toutes fins de vérifier que les éléments de la nouvelle AC sont bien chargés sur nos infrastructures.

Un identifiant keyID devra aussi être fourni dans un format conforme à la spécification STET intégrant une empreinte SHA256 après le caractère « _ » char, voir exemple dans la documentation STET Part 3 / Interaction Exemples : keyId=https://path.to/myQsealCertificate_612b4c7d103074b29e4c1ece1ef40bc575c0a87e.

Seules les clés publiques au format .pem sont nécessaires. Des contrôles sur les données des certificats seront effectués à partir des registres Français (REGAFI : https://www.regafi.fr) et Européen (ABE ou EBA : https://euclid.eba.europa.eu/register/pir/disclaimer).

Historique

Version de la norme STET utilisée pour l’API

Cette API REST est conforme à la spécification interbancaire française STET (https://www.stet.eu/en/psd2/), version v.1.6.2.0, afin de répondre aux exigences règlementaires de la DSP2. Elle tient compte des limitations fonctionnelles à l’ASPSP telles que décrites dans la section « Limitations ».

Pour rappel :

- les textes de la directive de paiement numéro 2 (DSP2, référence UE 2015/2366 du 25/11/2015) sont rentrés en application le 13 janvier 2018 : http://eur-lex.europa.eu/legal-content/FR/TXT/?uri=CELEX:32015L2366

- ils ont été complétés par les normes techniques de réglementation (NTR, règlement délégué UE 2018/389) relatives à l’authentification forte du client et à des normes ouvertes communes et sécurisées de communication dont la date d’application se situe au 14 septembre 2019. Ces normes sont les RTS (Rules Technical Standards) : https://eur-lex.europa.eu/legal-content/FR/TXT/?toc=OJ%3AL%3A2018%3A069%3ATOC&uri=uriserv%3AOJ.L_.2018.069.01.0023.01.FRA

En France, l’ordonnance n° 2017-1252 du 9 août 2017 transpose la directive DSP2 dans la partie législative du code monétaire et financier. L’ordonnance est complétée au plan réglementaire par les décrets n° 2017-1313 et n° 2017-1314 du 31 août 2017 et les cinq arrêtés du 31 août 2017.

Description du support

Conformément à l’article 30 (5) des RTS, une assistance pour les prestataires PSP tiers est mise à disposition. Ce support est accessible via le formulaire sur ce portail. Les réponses se font pendant les heures de travail ouvrées.

Le principe général du support est schématisé ci-dessous en prenant en compte les délais réglementaires prévus à l’article 30 (4) des RTS :

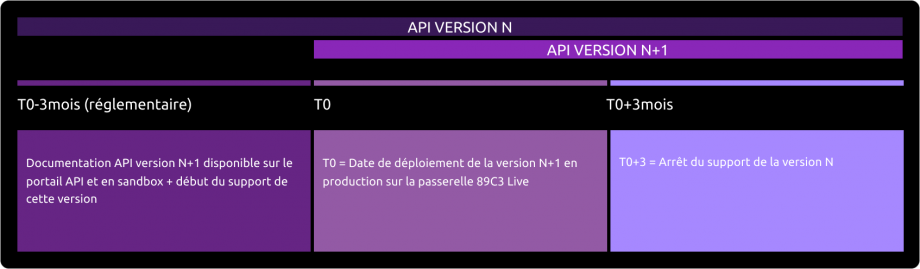

Déploiement de la version N+1 de l'API

Le déploiement de la nouvelle version de notre API se déroule en plusieurs étapes :

Avant le déploiement (T0 - 3 mois) :

La documentation de la version N+1 de l'API est disponible sur l'API Store.

La version N+1 est accessible sur l'environnement de test (sandbox).

Le support pour la nouvelle version est activé.Jour du déploiement (T0) :

La version N+1 est déployée sur la gateway 89C3 Live.

Trois mois après le déploiement (T0 + 3 mois) :

Le support de la version N de l'API est arrêté.

Versionning de l’API

| Version API | Version STET |

|---|---|

| V1.6.2 | v1.6.2.0 |

Vous pouvez consulter la FAQ au sujet des textes de la norme STET.