Vue d'ensemble

Les bénéfices attendus

Construisons des nouveaux parcours de paiement fluide pour nos clients communs.

Ce produit API PISP DSP2 vous permet de construire des parcours de paiement innovant et d’initier de façon sécurisée des paiements par virement pour les clients des Caisses d'Epargne, Crédit Coopératif, Banque BCP et BTP Banque.

Fluidifier les parcours

Permettez à vos clients de gérer facilement des paiements dans leur processus de gestion du quotidien.

Réduisez les risques

Evitez les ruptures de processus et les ressaisies et éviter ainsi des risques opérationnels d’erreur ou de fraude.

La connexion se fait au travers d’un dispositif sécurisé conforme aux exigences du régulateur européen.

En accédant à ce service vous serez ainsi en mesure de proposer à nos clients communs des nouveaux parcours en ligne avec les principales fonctions suivantes :

- Un système conforme DSP2 pour l’authentification et la gestion du consentement des clients ;

- Choix du compte de paiement émetteur du virement ;

- Choix des parcours fluides ou classiques ;

- Paiement par virements immédiats, ponctuels, groupés et périodiques ;

- Accès immédiat aux statuts des paiements initiés par les clients.

Les différents cas d’usage possibles

Des parcours de paiement par virement intégrés et sécurisés

Encaissement autres

Proposez à vos clients des parcours de paiement pour encaisser les échéances de prêts, recouvrement, loyers, charges, impôts, …

Règlement de factures

Permettez à vos clients personnes morales de payer des fournisseurs dans leurs logiciels de gestion.

Pilotage de liquidité

Proposez à vos clients des parcours de gestion de flux entre leurs comptes.

Comment accéder au produit ?

Pour accéder à l'API Initiation de Paiement, les développeurs et les entreprises doivent suivre les étapes ci-dessous.

Prise de contact

Prenez contact avec les Responsables Produit.

Accès

Enrôlez-vous directement depuis le processus dédié (acteurs régulés).

Intégration & Tests

Intégrez le service dans votre solution et faites-nous part de vos cas d’usage pour assurer la qualité du service.

Go Live !

Documentation

Guides

Initier un paiement

Un de nos clients effectue une transaction sur un site d’e-commerce ou souhaite effectuer un virement ou un transfert.

Via cette API « Initiation de paiement » mise à disposition par la Caisse d’Epargne, vous pouvez soumettre en temps réel une demande d’initiation du paiement.

Le client connecté va être sollicité par sa banque pour valider l’opération.

Dans le cadre d’un parcours classique :

- Le PSU s’identifie et s’authentifie ;

- Puis, il sélectionne le compte de paiement disposant d’un solde suffisant pour le montant de l’opération ;

- Enfin, la banque scelle l’opération après que le client se soit à nouveau authentifié fortement pour valider l’opération.

Dans le cadre d’un parcours fluide, les données du compte débiteur sont transmises dans la requête d’initiation de paiement :

- Le PSU s’identifie si son identifiant n’est pas transmis dans la requête ;

- Puis, il vérifie les informations de l’opération ;

- Enfin, la banque scelle l’opération après que le client se soit authentifié fortement pour valider l’opération.

Cette API ne peut être consommée que par des prestataires ayant le rôle d’initiateurs de paiement (« PISP »), ce prérequis étant décrit dans voir la rubrique « Éligibilité » .

Une fois ce prérequis rempli, le processus global est le suivant :

1- Le client souhaite utiliser vos services afin de réaliser un virement ou un transfert, ou alors il sélectionne votre service lorsqu’il est sollicité par un e-commerçant pour régler son achat sur le site du e-commerçant. Il vous précise Caisse d’Epargne dans laquelle il est domicilié à travers vos interfaces.

2- Lors du premier échange avec les infrastructures du teneur de compte, vous allez faire une demande de jeton d’autorisation. Le principe de base est, qu’en tant que TPP PISP, vous devez obtenir ce jeton AVANT de consommer l’API. Ce jeton est généré par le teneur de compte (ASPSP) APRES avoir vous avoir identifié.

En tant que teneur de compte, nous allons :

- Vérifier vos certificats et agréments.

Pour cette API, il n’est pas nécessaire que nous identifions et authentifions fortement le client afin de récupérer son consentement et de générer le jeton d’accès.

3- Si nous avons pu vérifier votre identité et vos agréments, vous pourrez ensuite récupérer un jeton d’accès OAuth2 via des échanges sécurisés avec la plateforme BPCE API (voir la rubrique « Vue d’ensemble » > « Récupérer votre jeton »).

4- En présentant ce jeton d’autorisation valable uniquement pour cette opération, vous pourrez alors consommer l’API « initiation de paiement » afin :

- D’initier le paiement (voir la rubrique « Cas d’usage » > « Initier un paiement ») ;

- De récupérer le statut de l’initiation de paiement (voir la rubrique « Cas d’usage » > « Récupérer le statut d’une initiation de paiement ») ;

- De modifier une initiation de paiement (voir la rubrique « Cas d’usage » > « Annuler une initiation de paiement »)

- De confirmer une initiation de paiement (voir la rubrique « Cas d’usage » > « Confirmer une initiation de paiement – méthode o-confirmation »).

Consommer l'API

La description des services proposés ci-après n’est que purement fonctionnelle. Les aspects techniques sont répertoriés dans les sections « Cas d’usage » qui sont plus détaillées.

Vous devez aussi être familier avec la terminologie DSP2 et les abrévations utilisées.

Vous pouvez également utiliser la foire aux questions (FAQ).

Prérequis

En tant que TPP, vous devez être accrédité par l’autorité de contrôle prudentiel et de résolution (ACPR en France) pour le rôle d’initiateur de paiement (« PISP »).

Pour accéder aux services de l’API d’initiation de paiement, vous devez récupérer un jeton d’accès OAuth2 délivré par l’établissement bancaire du PSU en l’interrogeant avec vos credentials.

A ce titre, vous devez vous authentifier mutuellement avec le teneur de compte (ASPSP) par échange de certificats eIDAS QWAC.

Vous présenterez ensuite votre jeton d’accès OAuth2 pour pouvoir consommer les services de l’API d’initiation de paiement.

Initier un paiement

Il existe deux cas d’utilisation de l’API d’initiation de paiement :

1) Le PISP fait une demande de paiement pour le compte d’un commerçant : le client PSU achète des biens ou des services sur un site e-commerce (cf. haut du schéma ci-après).

Il existe un contrat entre le e-commerçant et le PISP.

Le e-commerçant transmet les caractéristiques du paiement demandées au PISP et redirige le client PSU vers le portail du PISP.

Le PISP interroge le client PSU pour connaître l’établissement bancaire à partir duquel il souhaite débiter son compte. Puis il prépare la demande de paiement et l’envoie à l’établissement bancaire du client.

Le bénéficiaire (= le e-commerçant) est indiqué dans le paiement.

2) Le PISP fait une demande de virement pour le compte du client PSU titulaire du compte. Le PSU fournit au PISP les informations nécessaires au transfert (cf. bas du schéma ci-après).

Le PISP interroge le client PSU afin de connaître l’établissement bancaire à partir duquel il souhaite débiter son compte. Puis il prépare la demande de paiement et l’envoie à l’établissement bancaire du PSU.

voir les spécifications STET V1.4.2 / Part 1 / paragraph 3.4.5.4

Vous transmettez la requête d’initiation de paiement via la méthode POST /payment-requests (cf. rubrique « Cas d’usage » > « Initier un paiement »).

La méthode d’authentification supportée par l’établissement bancaire est le mode REDIRECT renforcé :

1) Le PSU est redirigé vers un écran d’identification proposé par son établissement bancaire et dans lequel il saisira son identifiant de banque à distance.

2) Le PSU est redirigé vers un premier écran d’authentification forte proposé par son établissement bancaire pour valider son identité.

La cinématique de cette étape dépend de la méthode d’authentification forte mise à disposition du PSU par l’établissement bancaire (SMS OTP, secur’pass, etc.).

Elle dépend aussi de l’équipement du PSU sur lequel tourne l’application du PISP utilisée par le PSU (PC ou mobile/tablette).

3) Le PSU est redirigé vers un écran de sélection de son compte à débiter proposé par son établissement bancaire.

4) Le PSU sélectionne et valide le compte à débiter.

5) Le PSU est redirigé vers un second écran d’authentification forte proposé par son établissement pour valider son paiement.

La cinématique de cette étape dépend de la méthode d’authentification forte mise à disposition du PSU par l’établissement bancaire (SMS OTP, secur’pass, etc.).

Elle dépend aussi de l’équipement bancaire du PSU sur lequel tourne l’application du PSU (PC ou mobile/tablette).

6) Le PSU est redirigé vers un écran de confirmation de l’opération proposé par son établissement bancaire.

7) Le PSU est redirigé vers l’application du PISP.

8) Vous transmettez la requête de confirmation de l’initiation du paiement via la méthode POST /payment-requests/{paymentRequestResourceId}/o-confirmation (cf. rubrique « Cas d’usage » > « Confirmer une initiation de »), ce qui déclenche la prise en compte du paiement par l’établissement bancaire.

Si le PISP fournit l’IBAN du PSU à débiter dans sa requête, le parcours client est simplifié (« parcours PISP fluide ») :

1) Le PSU est redirigé vers un écran de confirmation du virement dans lequel seul le compte correspondant à l’IBAN du PSU est proposé au PSU.

3) Le PSU valide l’opération.

4) Le PSU est redirigé vers un écran d’identification et d’authentification forte proposé par son établissement pour valider son paiement.

La cinématique de cette étape dépend de la méthode d’authentification forte mise à disposition du PSU par l’établissement bancaire (SMS OTP, secur’pass, etc.).

Elle dépend aussi de l’équipement bancaire du PSU sur lequel tourne l’application du PSU (PC ou mobile/tablette).

5) Le PSU est redirigé vers un écran de confirmation de l’opération proposé par son établissement bancaire.

6) Le PSU est redirigé vers l’application du PISP.

7) Vous transmettez la requête de confirmation de l’initiation du paiement via la méthode POST /payment-requests/{paymentRequestResourceId}/o-confirmation (cf. rubrique « Cas d’usage » > « Confirmer une initiation de paiement »), ce qui déclenche la prise en compte du paiement par l’établissement bancaire.

Le PISP fournit lors de sa demande d’initiation une ou deux URL call back :

- La première sera appelée par l’établissement bancaire dans le cas où la demande d’initiation est traitée et si le PSU a donné son consentement pour le paiement.

- La seconde URL call back sera utilisée par l’établissement bancaire en cas de refus du consentement. Cette seconde URL est facultative : la première URL de call back sera utilisée si la seconde n’est pas renseignée.

Le PISP peut renseigner un indicateur lui permettant d’indiquer qu’il considère la demande de paiement comme étant un cas d’exemption de SCA. La décision finale d’appliquer ou non une SCA reste à l’ASPSP : à ce jour aucune exemption n’est acceptée parmi les cas de dérogations à l’obligation d’authentification forte du PSU, si les exigences générales en matière d’authentification sont remplies, telles que décrits dans l’article 2 des RTS de la DSP2.

Récupérer le statut d’une initiation du paiement

Vous récupérez le statut d’une initiation de paiement via la méthode GET /payment-requests/{paymentRequestResourceId} (cf. rubrique « Cas d’usage » > « Récupérer le statut d’une initiation de paiement » ).

Cet appel vous permet de récupérer l’ensemble des données de l’initiation de paiement enrichies du resourceId et des statuts de l’initiation et du paiement qu’elle contient.

Les données sont accessibles pendant 35 jours.

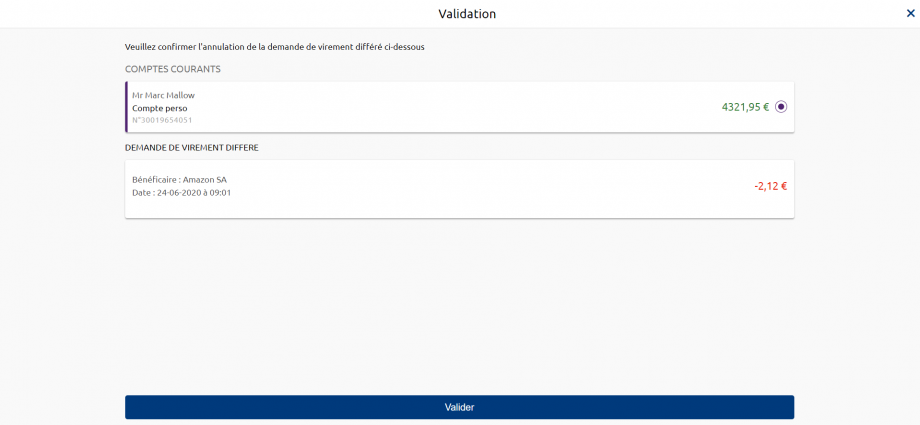

Annuler une initiation de Paiement

Pour un virement SCT différé qui n’a pas encore été exécuté ou pour un virement SCT permanent dont la dernière échéance n’a pas été atteinte, vous annulez une initiation de paiement via la méthode PUT /payment-requests/{paymentRequestResourceId}(cf. rubrique « Cas d’usage » > « Annuler une initiation de paiement »)

La méthode d’authentification supportée par l’établissement bancaire est le mode REDIRECT :

1) Le PSU est redirigé vers un écran d’identification proposé par son établissement bancaire et dans lequel il saisira son identifiant de banque à distance.

2) Le PSU est redirigé vers un écran d’authentification forte proposé par son établissement bancaire pour valider son identité.

3) Le PSU est redirigé vers un écran récapitulatif de l’opération en cours d’annulation proposé par son établissement bancaire.

4) Le PSU valide l’annulation du virement.

5) Le PSU est redirigé vers un écran de confirmation de l’opération proposé par son établissement bancaire.

6) Le PSU est redirigé vers l’application du TPP PISP.

Le PISP fournit lors de sa demande d’annulation une ou deux URL de call back :

La première sera appelée par l’établissement bancaire dans le cas où la demande d’annulation est traitée et si le PSU a donné son consentement pour cette annulation d’opération.

La seconde URL sera utilisée par l’établissement bancaire en cas de refus du consentement ou de problème. Cette seconde URL est facultative : la première URL call back sera utilisée si la seconde n’est pas renseignée.

Confirmer une initiation de paiement

Vous confirmez une initiation de paiement via la méthode POST /payment-requests/{paymentRequestResourceId}/o-confirmation, approche REDIRECT renforcé (voir la rubrique « Cas d’usage » > « Confirmer une initiation de paiement »).

Par contre, le service de confirmation d’une annulation de demande de paiement ne sera pas supporté. L’annulation sera effective dès l’acceptation de la demande.

Publications réglementaires

Récupérer un jeton

Développement pas à pas

1- Le TPP envoie directement une requête vers l’infrastructure informatique d’autorisation de la banque teneur de compte.

Pour l’accès en production (live), le point d’entrée pour récupérer le jeton d’accès dépend de l’établissement teneur de compte avec le format

- htpps://www.<cdetab>.live.api.89c3.com/stet/psd2/oauth/token

ou

- htpps://www.<cdetab>.live.api.<banque>/stet/psd2/oauth/token aligné sur le nom de domaine de l’accès direct de la <banque>

NB : la liste de nos établissements et les valeurs possibles des <cdetab> et <banque> associés sont précisées dans la rubrique « Limitations« .

Afin de pouvoir interroger le bon backend dans le parcours client, il est donc nécessaire que vous prévoyez de demander au préalable au client son établissement teneur de compte.

NB : Le PSU peut domicilier ses comptes dans plusieurs banques du Groupe BPCE. Dans ce cas, il vous faudra un jeton différent pour accéder à chacun des établissements teneurs de comptes (ASPSP).

Le détail des paramètres de la requête se trouvent ci-après : POST /psd2/oauth/token?client_id={clientId}&scope={scope}[&grant-type=client_credentials]

| Nom | Description | Type | |

|---|---|---|---|

| grant_type | [1..1] | Type d’autorisation demandée | Doit être « client_credentials » |

| client_id | [1..1] | Votre identification en tant que TPP | Si l’enregistrement du TPP a été réalisé au travers du processus de « GoLive » via notre portail BPCE API : doit être égale à la partie « OrganizationIdentifier » du « Distinguished Name » du certificat eiDAS, en accord avec la spécification ETSI =>numéro d’agrément donné par votre autorité compétente (PSDXX-YYYYYYYY-ZZZZZZZZ)

OU Si l’enregistrement du TPP a été réalisé via l’API Enregistrement DSP2: doit être égale au client_id retourné dans la réponse au POST /register |

| scope | [0..1] | Spécifie le service | Doit être « pisp » |

2- L’établissement teneur de compte (ASPSP) va effectuer des vérifications liées au profil du TPP (rôle, validité des certificats et de votre rôle, non révocation de votre profil, etc.)

3- Si ces vérifications effectuées sont concluantes, la banque va répondre au TPP via un code HTTP 200 (OK) avec les données suivantes :

| Nom | Description | Type | |

|---|---|---|---|

| access_token | [1..1] | Jeton d’accès fourni au TPP par l’ASPSP. | ex : « nACXdBo0fULg8fffadFDSGJZALKGEAaxfer72HGDHGx6kJHz » |

| token_type | [1..1] | Type du jeton fourni | Doit être »Bearer » |

| expires_in | [0..1] | Durée de vie du jeton (en secondes) utilisable plusieurs fois tant qu’il n’est pas expiré | Numérique=> ex : « 3600 » |

| scope | [1..1] | Spécifie le service | Doit être « pisp » |

Le jeton d’accès doit être utilisé dans toutes les requêtes au niveau du header « Authorization » préfixé par le type de jeton « Bearer ».

Si le jeton a expiré, la requête sera rejetée avec un code HTTP 403 et des données indiquant « Token invalide ». Cette requête pourra être renvoyée une fois qu’un nouveau jeton d’accès de type Client Credential a été demandé et obtenu.

Initier un paiement

Principe

Envoyer une demande d’initiation de paiement en €.

Contexte

Cet appel permet d’envoyer à la banque (ASPSP) d’un client une demande d’initiation de paiement venant débiter son compte. S’il s’agit d’une initiation de paiement initiée par un e-commerçant (pas par le client final), le paiement va créditer celui de l’usager du service de paiement (PSU) pour lequel le Prestataire de service de paiement (PISP) a été mandaté, à savoir le e-commerçant.

Seule l’initiation de paiement unique en euros est acceptée dans nos traitements.

A la soumission de la requête, et si toutes les données sont correctement formatées, une réponse (HTTP 201) vous sera retournée.

Cette réponse contiendra le ressourceId de l’initiation de paiement, ainsi que le mode d’authentification redirect (seul mode disponible), l’URL de consentement en fonction de la banque du payeur (urlconsent_approval_URL) et le non rejeu.

Les paiements SCT Core (immédiat, différé, permanent) et Instantané sont supportés (voir les restrictions dans la rubrique « Limitations« ).

Prérequis

Pour procéder à cette requête il est nécessaire de remplir les prérequis d’éligibilité pour le rôle TPP « PISP » (voir la rubrique « Eligibilité« ), et d’avoir récupéré le jeton d’accès OAUTH2 (voir la rubrique « Cas d'usage » > « Récupérer un jeton« ).

Requête POST

Le point d’entrée dépendra du code établissement. Vous devez insérer la même valeur du paramètre <cdetab> que celle utilisée pour le jeton d’accès.

Pour rappel, la liste de nos établissements et les valeurs possibles des <cdetab> sont précisées dans la rubrique « Limitations« .

Par exemple, nous avons donc comme URL pour initier en production un paiement pour un client de la Caisse d’Epargne Ile de France :

Paramètres du body requis pour l’appel de ce service

La structure du body et les champs obligatoires sont décrits dans la norme STET.

Les informations suivantes doivent être valorisées dans la requête comme suit :

- La donnée serviceLevel doit être renseigné à SEPA

- La donnée amount doit être renseignée avec une valeur conforme aux montants min/max tels qu’appliqués sur la banque en ligne et qui peuvent être différents par ASPSP et/ou par type d’opération demandée (SCT CORE ou INST) et/ou par segment client

- La donnée currency doit être renseignée à EUR => les virements internationaux en devise ne sont pas disponibles

- La donnée localInstrument est à alimenter avec la valeur « INST » pour déclencher un SEPA Instant Payment (SCT Inst) :

- ce type de requête occasionne des frais facturés au client en fonction des conditions tarifaires en vigueur applicables pour son segment de clientèle

- la banque du bénéficiaire doit être élligible au SCT Inst

- Seuls les IBAN complets émis par des établissements de crédit sont supportés pour les données Iban, debtorAccount et creditorAccount

- La donnée numberOfTransactions doit être valorisée à « 1 » (seules les initiations de paiement unitaires sont supportées, y compris pour chaque occurence des permanents, pas de paiement multi-bénéficiaire)

- La donnée remittanceInformation doit intégrer la balise « unstructured » soit par exemple « remittanceInformation » : { « unstructured » : [ « test » ] }

- La donnée successfulReportUrl est obligatoire pour le mode d’authentification REDIRECT mis en œuvre et doit contenir :

- la redirect URL

- ainsi que le pkce : code_challenge = BASE64URL-ENCODE(SHA256(ASCII(code_verifier))) + code_challenge_method = S256

- et le séparateur « & » ( /!\ pas de « ? »)

- Si la donnée unsuccessfulReportUrl n’est pas renseignée, c’est la donnée valorisée au niveau de successfulReportUrl qui sera utilisée

- La donnée supplementaryData doit être alimentée avec la valeur « REDIRECT »

- La donnée scaHint est ignorée pour l’instant => les exemptions d’authentification forte ne sont pas appliquées

- La donnée state est obligatoire pour le mode d’authentification REDIRECT mis en œuvre : elle est propagée durant tout le parcours PISP

- Le champ requestedExecutionDate doit avoir une date supérieure à la date de demande d’initiation de paiement creationDateTime

- Le champ creationDateTime ne doit pas être vide, et rempli comme le précédent avec une des trois expressions régulières autorisées au format ISO8601 :

- YYYY-MM-DDTHH:MM:SS.SSS+HH:MM

- YYYY-MM-DDTHH:MM:SS.SSS+HHMM

YYYY-MM-DDTHH:MM:SS.SSS

NB : Z en fin de format signifie que l’heure est en UTC

Exemples :

- 2019-11-12T00:00:00.000+02:00

- 2019-11-12T00:00:00.000+0200

- 2019-11-12T00:00:00.000

Choix de rendre obligatoire certains champs facultatifs de la spécification STET

Le champ chargeBearer est obligatoire pour la méthode POST /payment-requests, et il doit avoir la valeur « SLEV ».

Le champ categoryPurpose permet d’empêcher les virements non-marchands vers des bénéficiaires inconnus (non-enregistrés sur la banque en ligne du client) lorsque le niveau du moyen d’authentification utilisé par le client n’est pas assez élévé pour effectuer cette opération (hors Sécur’pass): ce champ est nécessaire pour savoir si le paiement est un paiement « à la volée » ou non. Il doit avoir la valeur :

- « CASH » (opération de compte à compte)

- ou « DVPM » (opération e-commerce) générant des règles de gestion différentes (voir ci-dessous).

Contrôle sur le bénéficiaire

Un contrôle additionnel est en place depuis le 7 décembre 2020 afin de rejeter la demande d’initiation de paiement :

- si le bénéficiaire est absent de la liste des bénéficiaires enregistrés par le client dans sa banque en ligne

- et si le champ categoryPurpose = « CASH »

- et si le moyen d’authentification forte utilisé n’est pas Sécur’Pass

Cas des SCT différé et permanent

La date d’exécution (donnée requestedExecutionDate) d’un virement différé (ou de la première échéance d’un virement permanent) doit être positionnée au-delà de J + 72 heures, sinon la demande sera rejetée.

Pour le SCT permanent, les fréquences (donnée frequency) possibles sont :

- hebdomadaire

- bi-mensuelle

- mensuelle

- trimestrielle

- semestrielle

- annuelle

La date de dernière échéance (donnée endDate) doit aussi être renseignée et doit correspondre à une échéance valide dans le futur.

Cas du SCT immédiat

Le CUT-OFF correspond à l’heure limite à laquelle un établissement peut exécuter un virement. Cette heure limite prend en compte :

- Les délais de traitement interne

- Les CUT-OFF des différents systèmes de compensation interbancaires, eux-mêmes assujettis au CUT-OFF des différents systèmes de règlement (généralement TARGET2, voir calendrier interbancaire)

Dans le cas des SEPA CREDIT TRANSFER (SCT), l’exécution doit être effectuée au plus tard dans la date de règlement correspondant à celle demandée par le donneur d’ordre. Il n’est pas permis de reporter cette date de règlement sauf lorsque l’heure de CUT-OFF est dépassée, l’exécution étant reportée à la date suivante possible (non fériée). Les dates d’exécution et de règlement sont donc fonction de l’heure d’arrivée de la demande d’initiation de paiement.

Pour cet ASPSP, le CUT-OFF pour demander un virement SCT à J avec une date de règlement à J est fixé à 13h30 heure locale française.

Pour rappel, l’heure locale française est égale à :

- GMT+2 pendant l’été

- GMT+1 pendant l’hiver

Valeur du champ creationDateTime | Valeur du champ requestedExecutionDate | Résultat de la prise en compte de la demande | Date d’exécution | Date de règlement |

|---|---|---|---|---|

| Jour de semaine | ||||

| Avant 13h30 | Jour J | OK | J | J si non férié

sinon jour suivant non férié |

| Entre 13h30 (compris) et 23h59:59:999 | Jour J | OK | J | J+1 si non férié

sinon jour suivant non férié |

| Samedi (ou dimanche ou férié) | ||||

| Avant 13h30 | Jour J | OK | J | lundi si non férié

sinon jour suivant non férié |

| Entre 13h30 (compris) et 23h59:59:999 | Jour J | OK | J | lundi si non férié

sinon jour suivant non férié |

Déclenchement des parcours fluides

Il est possible de déclencher un parcours fluide (avec deux variations) lorsque la requête contient des informations plus précises sur le débiteur :

- Si seul l’IBAN débiteur (debtorAccount) est fourni : déclenchement de l’identification du PSU avant une authentification forte unique en fin de parcours pour sceller le paiement

- Si l’IBAN débiteur (debtorAccount) et l’identifiant du PSU (privateId) sont fournis : déclenchement d’une authentification forte unique en fin de parcours pour sceller le paiement

Codes erreur

| Type d’erreur | Code HTTP | Libellé | Motif |

|---|---|---|---|

| Générique, mauvaise structure | 400 | Bad request | error code : FF01 message : RJCT |

| Mauvais format du BIC | 400 | Bad request | error code : FF01 message : RJCT error : le champ creditorAgent.bicFi bicFi-Code allocated to a financial institution by the ISO 9362 Registration Authority as described in ISO 9362 |

| Mauvais format du serviceLevel | 400 | Bad request | error code : FF01 message : RJCT error : value not one of declared Enum instance names: [SEPA, NURG] |

| Mauvais format, chargeBearer autre que SLEV | 400 | Bad request | error code: FF01 message: RJCT error: value not one of declared Enum instance names: [SLEV] |

| Mauvais format du schemeName | 400 | Bad request | error code: FF01 message : RJCT error : le champ creditor.privateId.schemeName schemeName-Possible values BANK,COID,SREN,DSRET,NIDN,OAUT,CPAN |

| Mauvais format du purpose | 400 | Bad request | error code: FF01 message: RJCT error: value not one of declared Enum instance names: [TRPT, CASH, CPKC, ACCT, COMC] |

| Mauvais format du categoryPurpose | 400 | Bad request | error code: FF01 message: RJCT error: value not one of declared Enum instance names: [CASH, DVPM] |

| Mauvais jeton d’accès, problème d’authentification | 403 | Forbidden | |

| Request resource inconnu | 404 | Not Found | |

| Mauvaise requête ou requête hors périmètre autorisé | 405 | Method not allowed | |

| Message générique | 500 | Internal server error | |

| Requête en doublon | 500 | Internal server error | error : Problème d’insertion en base de donnée, clé unique dupliquée |

Confirmer une initiation de paiement

Cas d’usage

Cette méthode, liée au mode d’authentification dit « redirect », permet au PISP de confirmer à l’ASPSP :

- Soit une demande d’initiation de paiement

- Soit une demande d’annulation d’une initiation de paiement

… en transmettant un facteur d’authentification du titulaire du compte débité afin que l’ASPSP puisse poursuivre la demande.

Seule la méthode POST /payment-requests/{paymentRequestResourceId}/o-confirmation qui correspond au mode d’authentification dit « redirect renforcé » est implémentée.

Cet appel permet d’envoyer à la banque (ASPSP) d’un client une demande de confirmation d’un paiement qui a été initié avec la méthode POST /payment-requests (voir la rubrique « Cas d’usage » > « Initier un paiement« ) et qui a été validée par le PSU.

Ne sont pas implémentées les méthodes suivantes :

- POST /confirmation du « REDIRECT simple » (renvoie HTTP 405)

- Confirmation d’une annulation de demande de paiement car elle est est implicitement portée par l’acceptation par le PSU de la demande d’annulation en elle-même

Prérequis

Pour procéder à cette requête il est nécessaire de remplir les prérequis d’éligibilité pour le rôle TPP « PISP » (voir la rubrique « Eligibilité« ), et d’avoir récupéré le jeton d’accès OAUTH2 (voir la rubrique « Cas d'usage » > « Récupérer un jeton« ).

Le TPP a déjà envoyé une requête qui a été enregistrée par l’ASPSP et à laquelle l’ASPSP a répondu avec un lien de localisation vers la demande de paiement / virement sauvegardée après que le PSU a validée le paiement.

Requête POST

Le point d’entrée dépendra du code établissement. Vous devez insérer la même valeur des paramètres <cdetab> et <banque> que celle utilisée pour le jeton d’accès.

Pour rappel, la liste de nos établissements et les valeurs possibles des <cdetab> et <banque> sont précisées dans la rubrique « Limitations« . Voici un extrait de cette liste :

| Code établissement <cdetab> | Nom de l’établissement | Nom abrégé | <banque> |

|---|---|---|---|

| 13807 | BP Grand Ouest | BPGO | banquepopulaire.fr |

| 17515 | CE Ile de France | CEIDF | caisse-epargne.fr |

Comme en mode test, le bon référentiel client est adressable via un « endpoint » au format www.<cdetab>.live.api.89c3.com ou www.<cdetab>.live.api.<banque>

Par exemple, nous avons donc comme URL de production :

ou

Paramètres obligatoires ou facultatifs du body requis pour l’appel de ce service

Paramètre obligatoire paymentRequestResourceId : identifiant de la requête d’initiation de paiement pour laquelle on souhaite confirmer le virement.

La structure du body et les champs obligatoires sont décrits dans la norme STET :

- nonce => challenge à renvoyer par le TPP pour éviter de rejouer le processus d’authentification

- psuAuthenticationFactor => facteur d’authentification transmis par le TPP à la banque pour finaliser le processus d’authentification forte

Le tiers de paiement peut et doit récupérer les informations de son virement avec la méthode GET /stet/psd2/v1.4.2/payment-requests/{paymentRequestResourceId} afin de vérifier que le paiement a été validé par le client :

- La donnée paymentInformationStatus doit avoir la valeur : ACSP

- La donnée transactionStatus (au niveau de la transaction dans l’objet creditTransferTransaction) doit avoir la valeur : PDNG

Cas particulier du parapheur :

Pour les clients PRO et ENTREPRISE de la Banque Palatine qui utilisent la fonctionnalité du parapheur (Cyber ou mobile) pour valider leurs ordres, les virements SCT immédiats, permanents ou différés qui ont été soumis via une initiation de paiement, ne seront exécutés qu’une fois l’ordre correspondant validé dans le parapheur dans leur banque à distance. Les virements SEPA Instant Payment (SCTInst) issus d’une initiation de paiement ne sont pas concernés à ce jour par le parapheur.

Résultat retourné

A la soumission de la requête, et si toutes les données sont correctement formatées, une réponse (HTTP 200) sera retournée.

Cette réponse contiendra le resourceId du paiement, ainsi que le mode d’authentification SCA Redirect (seul mode disponible), l’URL de consentement en fonction de la banque du payeur (urlconsent_approval_URL) et le non rejeu.

Remarques :

- La donnée paymentRequestResourceId, essentielle pour pouvoir confirmer un paiement, est incluse en tant que paramètre dans l’URL de consentement « consentApproval » renvoyée lors de l’initiation de paiement.

- Idem pour le non rejeu : c’est le paramètre nonce dans l’URL de consentement.

Codes erreur

| Type d’erreur | Code HTTP | Libellé | Motif |

|---|---|---|---|

| Générique, mauvaise structure | 400 | Bad request | error code : FF01 message : RJCT |

| Mauvais format du BIC | 400 | Bad request | error code : FF01 message : RJCT error : le champ creditorAgent.bicFi bicFi-Code allocated to a financial institution by the ISO 9362 Registration Authority as described in ISO 9362 |

| Mauvais format du serviceLevel | 400 | Bad request | error code : FF01 message : RJCT error : value not one of declared Enum instance names: [SEPA, NURG] |

| Mauvais format, chargeBearer autre que SLEV | 400 | Bad request | error code: FF01 message: RJCT error: value not one of declared Enum instance names: [SLEV] |

| Mauvais format du schemeName | 400 | Bad request | error code: FF01 message : RJCT error : le champ creditor.privateId.schemeName schemeName-Possible values BANK,COID,SREN,DSRET,NIDN,OAUT,CPAN |

| Mauvais format du purpose | 400 | Bad request | error code: FF01 message: RJCT error: value not one of declared Enum instance names: [TRPT, CASH, CPKC, ACCT, COMC] |

| Mauvais format du categoryPurpose | 400 | Bad request | error code: FF01 message: RJCT error: value not one of declared Enum instance names: [CASH, DVPM] |

| Mauvais jeton d’accès, problème d’authentification | 403 | Forbidden | |

| Request resource inconnu | 404 | Not Found | |

| Mauvaise requête ou requête hors périmètre autorisé | 405 | Method not allowed | |

| Message générique | 500 | Internal server error |

Exemple

Requête :

POST /stet/psd2/v1.4.2/payment-requests/0000000a22-156688979900016807956016/o-confirmation

Body :

{ « nonce »: « 00000032fa-159127166900013807464584 », « psuAuthenticationFactor »: « azertyui »}

Résultat :

Status code : 200

Body de la réponse :

{

« paymentRequest » : {

« resourceId » : « 0000000a22-156688979900016807956016 »,

« paymentInformationId » : « MyPmtInfld123 »,

« creationDateTime » : « 2019-07-22T09:25:22.527+02:00 »,

« numberOfTransactions » : 1,

« debtorAgent » : {

« bicFi » : « CCBPFRPP512 »,

« name » : « B.P Grand Ouest »,

« postalAddress » : {

« country » : « FR »,

« addressLine » : [

« 15 Boulevard de la Boutière »,

« CS 26858 35768 SAINT GREGOIRE CEDEX »

]

}

},

« initiatingParty » : {

« name » : « MyPispName »,

« postalAddress » : {

« country » : « FR »,

« addressLine » : [

« 5 avenue Anatole France « ,

« 75007 PARIS »

]

},

« organisationId » : {

« identification » : « 12FR5 »,

« schemeName » : « COID »,

« issuer » : « ACPR »

}

},

« paymentTypeInformation » : {

« serviceLevel » : « SEPA »,

« categoryPurpose » : « CASH »

},

« debtor » : {

« name » : « Marc « ,

« postalAddress » : {

« country » : « FR »,

« addressLine » : [

« 512 rue de la coupe du monde »,

« 94512 Charenton-le-Pont »

]

},

« privateId » : {

« identification » : « D0999990I0 »,

« schemeName » : « BANK »,

« issuer » : « BICXYYTT512 »

}

},

« debtorAccount » : {

« iban » : « FR7613807008043001965405255 »

},

« beneficiary » : {

« creditorAgent » : {

« bicFi » : « CCBPFRPP512 »,

« name » : « B.P Grand Ouest »,

« postalAddress » : {

« country » : « FR »,

« addressLine » : [

« 15 Boulevard de la Boutière »,

« CS 26858 35768 SAINT GREGOIRE CEDEX »

]

}

},

« creditor » : {

« name » : « myMerchant »,

« postalAddress » : {

« country » : « FR »,

« addressLine » : [

« Place Charles de Gaulle »,

« 75008 PARIS »

]

},

« organisationId » : {

« identification » : « 852126790 »,

« schemeName » : « BANK »,

« issuer » : « FR »

}

},

« creditorAccount » : {

« iban » : « FR7613807008043001965406128 »

}

},

« purpose » : « COMC »,

« chargeBearer » : « SLEV »,

« paymentInformationStatus » : « PDNG »,

« statusReasonInformation » : null,

« fundsAvailability » : null,

« booking » : null,

« requestedExecutionDate » : « 2020-09-23T13:25:22.527+04:00 »,

« creditTransferTransaction » : [

{

« paymentId » : {

« resourceId » : « 0000000a22-146329369000016907660677 »,

« instructionId » : « MyInstrId123 »,

« endToEndId » : « MyEndToEndId123 »

},

« instructedAmount » : {

« currency » : « EUR »,

« amount » : « 327.12 »

},

« remittanceInformation » : [

« MyRemittanceInformation123 »

],

« transactionStatus » : « PDNG »

}

],

« supplementaryData » : {

« appliedAuthenticationApproach » : « REDIRECT »,

« scaHint » : « scaExemption »,

« successfulReportUrl » : « https://www.api.89c3.com »,

« unsuccessfulReportUrl » : « https://www.api.89c3.com »

}

}

}

Récupérer le statut d'une initiation de paiement

Cas d’usage

Cette méthode permet au PISP d’obtenir le statut d’une demande d’initiation de paiement précédemment envoyée à l’ASPSP, et pour un PSU donné.

Prérequis

Pour procéder à cette requête il est nécessaire de remplir les prérequis d’éligibilité et d’avoir récupéré le jeton d’accès OAUTH2 (voir la rubrique « Récupérer un jeton« ).

Le TPP a déjà envoyé une requête qui a été enregistrée par l’ASPSP et à laquelle l’ASPSP a répondu avec un lien de localisation vers la demande d’initation de paiement ou de virement sauvegardée.

Requête

GET /payment-requests/{paymentRequestResourceId}

Paramètres obligatoires ou facultatifs du body requis pour l’appel de ce service

Paramètre obligatoire paymentRequestResourceId : identifiant de la requête d’initiation de paiement pour laquelle on souhaite accéder au statut.

Résultat retourné

A la soumission de la requête et si toutes les données sont correctement formatées, une réponse (HTPP 200) sera retournée.

Cette réponse contiendra les données de l’initiation de paiement enrichies du statut de la requête d’initiation et du paiement associé.

Les valeurs possibles pour le statut de la demande de paiement sont les suivantes (valeurs pour la version STET v1.4.2.17) :

| Code | Description |

|---|---|

| ACCP | Profil Client Accepté (AcceptedCustomerProfile) : la vérification précédente de la validation technique a été réussie. La vérification du profil du client a également été réussie. |

| ACSC | Règlement accepté terminé (AcceptedSettlementCompleted) : le règlement sur le compte du débiteur est terminé. |

| ACSP | Règlement accepté en cours (AcceptedSettlementInProcess) : toutes les vérifications précédentes, telles que la validation technique et le profil du client, ont abouti. L’évaluation dynamique des risques est également un succès et la demande de paiement a donc été acceptée pour exécution. |

| ACTC | Validation technique acceptée (AcceptedTechnicalValidation) : l’authentification et la validation syntaxique et sémantique ont réussi. |

| ACWC | Accepté avec changement (AcceptedWithChange) : les instructions sont acceptées mais une modification sera apportée, telle que la date ou le versement non envoyé. |

| ACWP | Accepté sans écriture (AcceptedWithoutPosting) : les instructions de paiement incluses dans le virement sont acceptées sans être enregistrées sur le compte du client créancier. |

| CANC | Annulé (Cancelled) : l’initiation de paiement a été annulée après réception d’une requête d’annulation. |

| PART | Partiellement accepté (PartiallyAccepted) : un certain nombre de transactions ont été acceptées, tandis qu’un autre nombre n’a pas encore atteint le statut «accepté». |

| PATC | Partiellement accepté (PartiallyAcceptedTechnicalCorrect) : plusieurs authentifications sont nécessaires et certaines ont été effectuées, mais pas toutes. Les vérifications sémantiques et synthaxiques sont correctes |

| RCVD | Reçu (Received) : le paiement a été initié par l’agent destinataire. |

| PDNG | En attente (Pending) : une demande de paiement ou une transaction individuelle incluse dans la demande de paiement est en attente. Des vérifications supplémentaires et une mise à jour du statut seront effectuées. |

| RJCT | Rejeté (Rejected) : la demande de paiement a été rejetée. |

Le tableau suivant reprend les valeurs possibles pour le statut de l’initiation de paiement et de la transaction de paiement associée (valeurs pour la version STET v1.4.2.17)suite à une requête d’initiation de paiement :

| Etape de traitement | Résultat de l’étape | Valeur de paymentInformationStatus à l’issue de l’étape | Valeur de creditTransferTransaction / transactionStatus à l’issue de l’étape |

|---|---|---|---|

| Contrôle et enregistrement de la requête d’initiation | OK | ACTC | – |

| KO | RJCT | – | |

| Consentement (début consommation de l’URL consentAproval) | OK | ACCP | – |

| KO | RJCT | – | |

| Demande d’exécution du paiement (juste avant retour REDIRECT vers l’application du TPP) | OK | ACSP

(ou PDNG uniquement en environnement sandbox) | PDNG si virement exécuté à J, ACSP sinon

(forcé à PDNG en environnement sandbox) |

| KO | RJCT | RJCT | |

| Si le PSU ne fait aucune action de consentement (validation ou refus) dans les 30 minutes suivant la requête d’initiation | – | RJCT (raison NOAS) | RJCT (raison NOAS) |

| Date d’exécution du paiement avant mise à jour du statut la nuit | – | ACSP | ACSP |

| Date d’exécution de paiement après mise à jour du statut la nuit | OK | ACSC | ACSC |

| KO | RJCT | RJCT |

Le tableau suivant reprend les valeurs possibles pour le statut de l’initiation de paiement et de la transaction de paiement associée (valeurs pour la version STET v1.4.2.17) suite à une requête d’annulation d’une initiation de paiement :

| Etape de traitement | Résultat de l’étape | Valeur de paymentInformationStatus à l’issue de l’étape | Valeur de crediTransferTransaction / transactionStatus à l’issue de l’étape |

|---|---|---|---|

| Avant réception de la demande d’annulation du paiement | – | ACTC / ACCP / ACSP | – / PDNG (si paymentInformationStatus = ACSP) |

| Contrôle et enregistrement de l’annulation de requête d’initiation juste avant la réponse à la requête d’annulation | OK | RJCT / RJCT / ACSP | – / PDNG (si paymentInformationStatus = ACSP) |

| KO | ACTC / ACCP / ACSP | – / PDNG (si paymentInformationStatus = ACSP) | |

| Consentement | OK | ACSP | PDNG |

| KO | ACSP | PDNG | |

| Appel au service d’annulation du paiement juste avant la redirection sur l’application du TPP | OK | CANC (DS02, DUPL, FRAD, TECH) | CANC (DS02, DUPL, FRAD, TECH) |

| KO | ACSP | PDNG |

Restitution de l’IBAN du compte débité

Depuis fin octobre 2020, l’IBAN du compte débité est systématiquement retourné par cette requête, même si cette donnée n’était pas présente dans la requête initiale de demande d’initiation de paiement.

Codes erreur

| Type d’erreur | Code HTTP | Libellé | Motif |

|---|---|---|---|

| Mauvais access token, problème d’authentification | 403 | Forbidden | |

| Request resource inconnu | 404 | Not Found | Ressource inconnue |

| Mauvaise requête ou requête hors périmètre autorisé | 405 | Method not allowed | |

| Message générique | 500 | Internal server error | |

| Requête en doublon | 500 | Internal server error | error : Problème d’insertion en base de donnée, clé unique dupliquée |

Annuler une initiation de paiement

Cas d’usage

Cette méthode permet au PISP d’annuler une demande d’initiation de paiement déjà enregistrée, à condition que le paiement n’ait pas encore été exécuté et que sa date d’exécution n’est pas atteinte (i.e. date d’exécution prévue au moins à J+1 par rapport à la date de demande d’annulation).

Autrement dit, cet appel permet d’envoyer à la banque (ASPSP) d’un client une demande d’annulation d’un paiement qui a été initié avec la méthode POST /payment-requests (voir la rubrique « Cas d’usage » > « Initier un paiement« ) et qui n’est pas encore échu.

Pour cet ASPSP, un virement SCT qui a été initié via l’API DSP2 PISP (quelle que soit la version) est annulable via l’API DSP2 PISP ou directement par le PSU via son application web ou mobile.

Prérequis

Pour procéder à cette requête il est nécessaire de remplir les prérequis d’éligibilité pour le rôle TPP « PISP » (voir la rubrique « Eligibilité« ), et d’avoir récupéré le jeton d’accès OAUTH2 (voir la rubrique « Vue d’ensemble » > « Récupérer un jeton« ).

Le TPP a déjà envoyé une requête DSP2 API PISP en version 1.4.2 qui a été enregistrée par l’ASPSP et à laquelle l’ASPSP a répondu avec un lien de localisation vers la demande de paiement / virement sauvegardée.

Corollaire : pour annuler une initiation de paiement qui a été initiée par l’API DSP2 en version 1.4.0, il convient d’utiliser une requête DSP2 PISP en version 1.4.0 également (i.e. PUT /stet/psd2/v1/payment-requests/{resourceId}).

Requête

Le point d’entrée dépendra du code établissement. Vous devez utiliser la même valeur du paramètre <cdetab> que celle utilisée pour le jeton d’accès.

Pour rappel, la liste de nos établissements et les valeurs possibles des <cdetab> sont précisées dans la rubrique « Limitations« .

Par exemple, voici la requête pour annuler en production un paiement pour un client de la CEIDF :

- PUT https://www.17515.live.api.89c3.com/stet/psd2/v1.4.2/payment-requests/{paymentRequestResourceId}

Paramètres obligatoires ou facultatifs du body requis pour l’appel de ce service

Paramètre obligatoire paymentRequestResourceId : identifiant de la requête d’initiation de paiement pour laquelle on souhaite annuler le virement.

La structure du body et les champs obligatoires sont décrits dans la norme STET.

En préalable, le Tiers de Paiement doit récupérer les informations de son virement avec la méthode GET /stet/psd2/v1.4.2/payment-requests/{paymentRequestResourceId} afin de vérifier que le paiement est à un statut annulable. Pour savoir si un virement est éligible, les informations suivantes doivent être valorisées dans la requête comme suit :

- La donnée paymentInformationStatus doit avoir l’une des valeurs : ACTC / ACCP / ACSP

- La donnée transactionStatus (au niveau de la transaction dans l’objet creditTransferTransaction) doit avoir la valeur PDNG (si paymentInformationStatus = ACSP), sinon il ne doit pas être renseigné

- La donnée serviceLevel doit être renseigné à SEPA (seuls les virements SCT différé et permanent sont annulables)

- La donnée currency doit être renseignée à EUR

- La donnée localInstrument ne doit pas être valorisée

- La donnée requestedExecutionDate doit être dans le futur : à minima à J+1

Pour permettre à la banque de comprendre que la requête est une demande d’annulation d’une initiation de paiement, certaines informations doivent être modifiées dans la requête comme suit (API DSP2 STET_V1.4.2.17 Part 3 Interaction Examples p.23) :

- La donnée transactionStatus (au niveau de la transaction dans l’objet creditTransferTransaction) doit être positionnée à « RJCT » (Rejeté)

- La donnée statusReasonInformation (au niveau de la transaction dans l’objet creditTransferTransaction) doit être positionnée avec l’une des valeurs suivantes :

| statusReasonInformation | Signification |

|---|---|

| DS02 | Annulation à la demande du client |

| DUPL | Annulation à la demande du PISP en cas de doublon par rapport à un paiement/virement précédent |

| FRAD | Annulation à la demande du PISP si l’origine du paiement/virement est frauduleux |

| TECH | Annulation à la demande du PISP pour un problème technique de son côté |

- Il faut également enlever toute la partie _links

- Pour finir, il faut supprimer l’intitulé du parent « paymentRequest »: { » ainsi que l’accolade fermante en bas du flux « }«

Les autres données de la requête doivent être identiques à celles récupérées avec la méthode GET.

Cas du SCT Récurrent

L’initiation d’un paiement récurrent peut être annulée tant qu’elle est en cours de traitement (ACSP) jusqu’à l’exécution du dernier paiement.

Si tous les paiements ont été exécutés, l’initiation d’un paiement récurrent est impossible à annuler.

Résultat retourné

A la soumission de la requête, et si toutes les données sont correctement formatées, une réponse (HTPP 200) sera retournée.

Cette réponse contiendra le ressourceId du paiement, ainsi que le mode d’authentification SCA Redirect (seul mode disponible), l’URL de consentement en fonction de la banque du payeur (urlconsent_approval_URL) et le non rejeu.

Remarques :

- La donnée paymentRequestRessourceId, essentielle pour pouvoir annuler un paiement, est incluse en tant que paramètre dans l’URL de consentement « consentApproval » renvoyée lors de l’initiation de paiement

- Idem pour le non-rejeu : c’est le paramètre nonce dans l’URL de consentement

Codes erreur

| Type d’erreur | Code HTTP | Libellé | Motif |

|---|---|---|---|

| Générique, mauvaise structure | 400 | Bad request | error code : FF01 message : RJCT |

| Mauvais format du BIC | 400 | Bad request | error code : FF01 message : RJCT error : le champ creditorAgent.bicFi bicFi-Code allocated to a financial institution by the ISO 9362 Registration Authority as described in ISO 9362 |

| Mauvais format du serviceLevel | 400 | Bad request | error code : FF01 message : RJCT error : value not one of declared Enum instance names: [SEPA, NURG] |

| Mauvais format, chargeBearer autre que SLEV | 400 | Bad request | error code: FF01 message: RJCT error: value not one of declared Enum instance names: [SLEV] |

| Mauvais format du schemeName | 400 | Bad request | error code: FF01 message : RJCT error : le champ creditor.privateId.schemeName schemeName-Possible values BANK,COID,SREN,DSRET,NIDN,OAUT,CPAN |

| Mauvais format du purpose | 400 | Bad request | error code: FF01 message: RJCT error: value not one of declared Enum instance names: [TRPT, CASH, CPKC, ACCT, COMC] |

| Mauvais format du categoryPurpose | 400 | Bad request | error code: FF01 message: RJCT error: value not one of declared Enum instance names: [CASH, DVPM] |

| Mauvais jeton d’accès, problème d’authentification | 403 | Forbidden | |

| Request resource inconnu | 404 | Not Found | |

| Mauvaise requête ou requête hors périmètre autorisé | 405 | Method not allowed | |

| Message générique | 500 | Internal server error |

Assemblage sandbox

Introduction – précisions sur les fonctionnalités de la sandbox

La sandbox BPCE API peut être utilisée directement via votre application en appelant l’API « Initiation de paiement » de la plateforme BPCE API (assemblage sandbox).

En assemblage sandbox, il y a deux types d’appel :

- Le premier pour récupérer le jeton d’autorisation (voir la rubrique « Cas d'usage » > « Récupérez votre jeton« ) ;

- Le second pour faire l’appel à l’API « Initiation de paiement » (voir les cas d’usage « Initier un paiement« , « Récupérer le statut d’une initiation de paiement« , « Confirmer une initiation de paiement » et « Annuler une initiation de paiement »).

Limitations en environnement sandbox

- Le cas d’usage « Annuler une initiation de paiement », n’est pas totalement testable dans l’environnement sandbox car cette méthode nécessite un croisement des données dynamiques alors que notre sandbox a un comportement statique :

- Les requêtes d’annulation d’une initiation de paiement sont acceptées dès que le format de la requête est correct (l’identifiant de l’initiation de paiement étant supposé exister).

Votre application consommatrice de l’API « Initiation de paiement » en assemblage sandbox va devoir récupérer un jeton d’accès via sa clé d’authentification auprès de l’AS (Authentification Server).

Ainsi votre application pourra consommer les méthodes « POST /payment-requests« , « GET /payment-requests/{payementRequestResourceId}« , « POST /payment-requests/{payementRequestResourceId}/o-confirmation » et « PUT /payment-requests/{payementRequestResourceId} » grâce à son jeton d’accès.

Les appels des méthodes de l’API pourront être enchaînés :

- En exécutant la requête de création du paiement « POST /payment-requests ».

- Puis, en exécutant la requête de récupération du statut du paiement « GET /payment-requests/{paymentRequestResourceId} en passant en paramètre le « paymentRequestResourceId » récupéré du résultat de la première requête.

- Puis, en exécutant la requête de confirmation du paiement « POST /payment-requests/{paymentRequestResourceId}/o-confirmation » en passant en paramètre le « paymentRequestResourceId » récupéré du résultat de la première requête.

- Puis, en exécutant la requête d’annulation du paiement « PUT /payment-requests/{payementRequestResourceId} » en passant en paramètre le « paymentRequestResourceId » et le body modifié récupéré du résultat de la seconde requête.

Les données utilisées pour faire les tests seront issues des personas (voir la rubrique « Comment tester l’API ? » > « Testez nos persona« ), ce qui permettra de choisir des profils spécifiques selon les tests de façon à mieux appréhender les résultats obtenus.

Prérequis

Vous devez déclarer votre APP sur le portail BPCE API (cf. menu « Mes applications« ) et nous transmettre les clés publiques de vos certificats QWAC et QSEALC de test afin que nous puissions :

- Déclarer votre APP comme application consommatrice de l’API ;

- Intégrer vos clés publiques QWAC et QSEALC dans nos infrastructures ;

- Récupérer et contrôler votre organizationId et votre rôle « PISP » dans notre registre des TPP.

Rappel : en tant que TPP, vous devez être accrédité par l’une des autorités compétentes nationales européennes (ACPR en France) pour le rôle d’initiateur de paiement (« PISP »).

Enchaînement des étapes pour tester l’accès à l’API PISP depuis votre APP 1ère étape : Récupérer un jeton d’accès

Cet appel vous permet de récupérer le jeton forgé par le serveur d’authentification de l’établissement et qui un prérequis pour chaque accès à l’une des méthodes de l’API d’initiation de paiement.

La description de la fonctionnalité et des champs de la requête est décrite dans la rubrique « Vue d’ensemble » > « Récupérez votre jeton« .

Afin de pouvoir interroger le bon backend, dans le parcours client, il est nécessaire que vous prévoyiez d’interroger le client au préalable sur son établissement de rattachement.

Pour l’accès à l’assemblage sandbox, le point d’entrée dépend du code établissement : www.<cdetab>.sandbox.api.89c3.com

Les seuls établissements bancaires utilisables en assemblage sandbox pour cette API sont les suivants (code établissement <cdetab> utilisé dans les URL) :

| Code établissement | Nom de l’établissement | Nom abrégé |

|---|---|---|

| 13807 | B.P Grand Ouest | BPGO |

| 13807 | CMM Grand Ouest | CMMGO |

| 17515 | Caisse d’Epargne Ile De France | CEIDF |

| 12579 | Banque BCP | BBCP |

Requête :

POST https://www.13807.sandbox.api.89C3.com/stet/psd2/oauth/token

Dans les headers :

Content-Type : application/x-www-form-urlencoded; charset=utf-8

Dans les params :

client_id : PSDFR-ACPR-12345

grant_type : client_credentials

scope : pisp

Remarques sur l’alimentation des champs :

<cdetab> => code établissement des deux banques disponibles dans cet environnement soit :

13807 (Banque Populaire Grand Ouest) ;

17515 (Caisse d’Epargne Ile de France).

client_id :

Si l’enregistrement du TPP a été réalisé au travers du processus de « GoLive » via notre portail BPCE API.

=> numéro d’agrément donné par votre autorité compétente (PSDXX-YYYYYYYY-ZZZZZZZZ)

Ou si l’enregistrement du TPP a été réalisé via l’API Enregistrement DSP2 client_id retourné dans la réponse au POST /register

=> client_id retourné dans la réponse au POST /register

grant_type => non modifiable = « client_credentials »

Réponse :

{

« access_token » : « firstAccessToken_ABCXdBobTpdwRRaYy2H3w7pP5Xe61e1R9rwxMuhk7G0fULg8x6kJHz »,

« token_type » : « Bearer »,

« expires_in » : « 3600 »,

« scope » : « pisp »

}

Remarques sur l’alimentation des champs :

access_token => tokenCredential à transmettre dans le header authorization des requête de l’API d’initiation de paiement après le Bearer XX.

expires_in => durée de validité du token en secondes.

2ème étape : Initier un paiement

Cet appel vous permet d’initier un paiement en demandant au PSU connecté de donner son consentement pour le paiement.

La description de la fonctionnalité et des champs de la requête est décrite dans le cas d’usage « Initier un paiement« .

Rappel : la méthode d’authentification supportée par l’établissement bancaire est le mode REDIRECTrenforcé => les cinématiques des enchaînements des écrans d’identification et d’authentification forte décrites ci-après correspondent à ce mode d’authentification.

Pour l’accès à l’assemblage sandbox, le point d’entrée est identique : www.<cdetab>.sandbox.api.89c3.com

Requête :

POST https://www.13807.sandbox.api.89C3.com/stet/psd2/v1.4.2/payment-requests

Authorization : Bearer firstAccessToken_ABCXdBobTpdwRRaYy2H3w7pP5Xe61e1R9rwxMuhk7G0fULg8x6kJHz

Headers :

Content-Type : application/json

Signature : keyId=\ »https://<www.myUrlPath.to>/myQsealCertificate_<empreinte-sha256>\« , algorithm=\ »rsa-sha256\ », headers=\ »(request-target) psu-ip-address psu-ip-port psu-http-method psu-date psu-user-agent psu-referer psu-accept psu-accept-charset psu-accept-encoding psu-accept-language digest\ », signature=\ »LbkxgICM48J6KdWNaF9qT7OWEorNlAwWNo6R+KkP7cP4TIGkk8wxcsGQXJ9ZnC+ZiA8mjL5S8WQyL41M7iPt+vJX4xh679gdGwmlKzn7E+ZtZ1I4qalRxcdLp4gBL7fll+C2lVBNJrViMJBezFK7AYVjnSWH7t1QxiMVg3CmoRM=\ »

X-Request-ID : MyXrequestId123

Body :

{ « paymentInformationId »: « MyPmtInfld123 », « creationDateTime »: « 2021-09-05T09:25:22.527+02:00 », « numberOfTransactions »: 1, « requestedExecutionDate »: « 2021-09-06T14:10:10.109+01:00 », « debtorAgent »: { « clearingSystemMemberId »: { « clearingSystemId »: « clearingSystemId », « memberId »: « memberId » }, « bicFi »: « CCBPFRPP512 », « name »: « Cpy Name », « postalAddress »: { « country »: « FR », « addressLine »: [ « 512 rue De Gaulle », « 85000 LRSY » ] } }, « initiatingParty »: { « name »: « Pisp Name », « postalAddress »: { « country »: « FR », « addressLine »: [ « 512 rue Reaumur », « 75512 PARIS » ] }, « organisationId »: { « identification »: « 12FR5 », « schemeName »: « COID », « issuer »: « ACPR » } }, « paymentTypeInformation »: { « serviceLevel »: « SEPA », « categoryPurpose »: « DVPM » }, « debtor »: { « name »: « Customer Name », « postalAddress »: { « country »: « FR », « addressLine »: [ « 512 rue Leclerc », « 94512 Charenton-le-Pont » ] } }, « beneficiary »: { « creditor »: { « name »: « Amazon SA », « postalAddress »: { « country »: « FR », « addressLine »: [ « 512 avenue Maupassant », « 75512 PARIS » ] }, « organisationId »: { « identification »: « 852126790 », « schemeName »: « BANK », « issuer »: « FR » } }, « creditorAgent »: { « name »: « Creditor Name », « bicFi »: « CCBPFRPP512 », « postalAddress »: { « country »: « FR », « addressLine »: [ « 512 rue de la primaube », « 12512 RODEZ » ] }, « clearingSystemMemberId »: { « clearingSystemId »: « clearingSystemId », « memberId »: « memberId! » } }, « creditorAccount »: { « iban »: « FR7613825002000400000541718 » } }, « chargeBearer »: « SLEV », « creditTransferTransaction »: [ { « purpose »: « COMC », « paymentId »: { « instructionId »: « instructionId 1630919339 », « endToEndId »: « endToEndId 1630919339 » }, « instructedAmount »: { « currency »: « EUR », « amount »: « 2.41 » }, « remittanceInformation »: { « unstructured » : [ « remittanceInformation01 » ] } } ], « supplementaryData »: { « acceptedAuthenticationApproach »: [ « REDIRECT » ], « scaHint »: « scaExemption », « successfulReportUrl »: https://extensions.bpce.fr/OAuth2Callback.aspx&state=OK- 12345&code_challenge_method=S256&code_challenge=ABCD } }

Remarques sur l’alimentation des champs :

Authorization : Bearer => access_token récupéré pour le tokenCredential

Les données suivantes devant être unique, sans quoi la requête est rejetée pour cause de doublon (le rejeu n’est pas autorisé) :

– paymentInformationId ;

– instructionId ;

– endToEndId ;

– x-request-id.

debtor/privateId/identification => identifiant d’accès à la banque à distance pour le PSU : lorsqu’il est renseigné et que debtorAccount est renseigné, l’appel à l’écran d’identification du PSU n’est pas effectué.

debtorAccount => IBAN du PSU : lorsqu’il est renseigné, le seul compte sélectionnable pour le PSU est celui qui correspond à cet IBAN, pour peu que le compte soit éligible aux virements PISP.

Les fonctionnalités mises en œuvre peuvent différer entre les Banques Populaires et les Caisses d’Epargne (cf. cas d’usage « Initier un paiement« ).

Réponse :

{

« appliedAuthenticationApproach » : « REDIRECT »,

« _links » : {

« consentApproval » : {

« href » : »https://www.13807.sandbox.api.89c3.com/89C3api/accreditation/v2/identificationPisp?paymentRequestResourceId=00000000a22-156688979900016807956016&nonce=qJammuGI0OGCwznaZ0YO”,

« templated » : true

}

}

}

Headers :

X-Request-ID : MyXrequestId123

Status code : 201 OK

Remarques sur l’alimentation des champs :

paymentRequestResourceId => identifiant à passer à la requête GET /payment-requests pour récupérer le statut de l’initiation de paiement

appliedAuthenticationApproach » = « REDIRECT » => seule valeur autorisée

href => URL de la page de redirection vers les écrans d’identification et d’authentification de l’établissement

nonce => anti rejeu technique

currency => récupérée du body passé en entrée

successfulReportUrl => récupérée du body passé en entrée

unsuccessfulReportUrl => récupérée du body passé en entrée

iban => récupérée du body passé en entrée

creditorName => récupérée du body passé en entrée

X-Request-ID: transmis en entrée

3ème étape : La redirection vers les écrans pour que le PSU valide le paiement

Cinématique nominale des enchaînements des écrans d’identification et d’authentification forte

Déroulé de l’enchaînement des écrans d’identification et d’authentification forte :

A partir de l’URI retournée dans « consentApproval« , il est possible de jouer l’enchaînement des écrans.

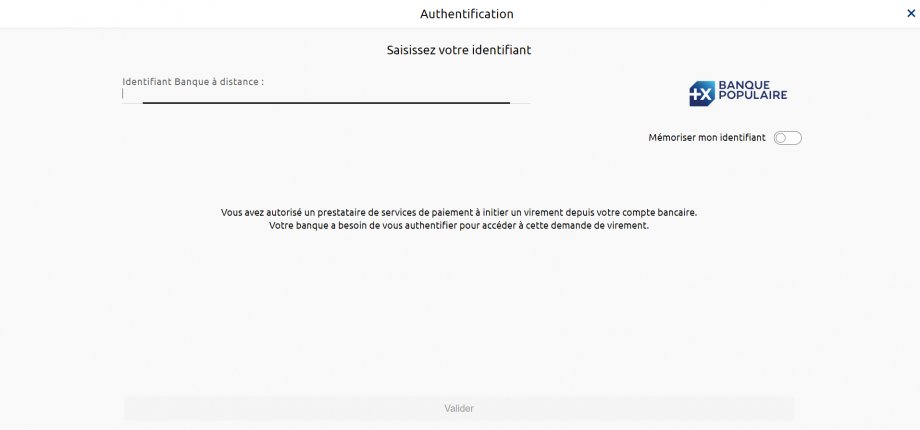

1) Le PSU est redirigé vers un écran d’identification proposé par son établissement bancaire et dans lequel il saisira son identifiant de banque à distance.

Attention : l’appel à cet écran ne peut être effectué qu’une seule fois

=> le nonce transmis dans l’URL permettant d’accéder à cet écran n’est utilisable qu’une seule fois (il est grillé en suite par l’anti-rejeu)

=> si l’application du TPP ou le PSU ne déroule pas l’ensemble du process en une fois, une nouvelle demande d’initiation de paiement (paymentRequest) sera nécessaire.

L’identifiant de banque à distance du PSU est à saisir (voir rubrique « Comment tester l’API? » > « Tester nos persona » pour les jeux de données de l’établissement), exemple pour le persona « Marc » des Banques Populaires :

Remarque : Le bouton « Mémoriser mon identifiant » n’est pas opérationnel. L’activer ne sert à rien.

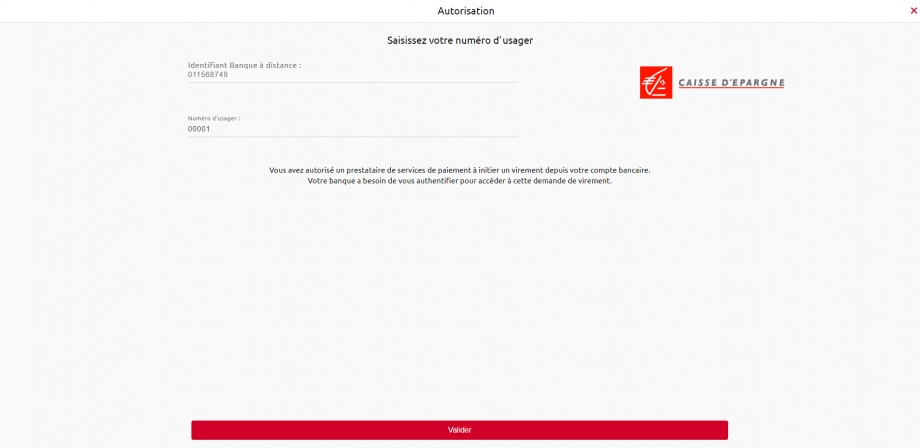

Pour les Caisses d’Epargne, si le PSU est un professionnel ou une entreprise, il devra saisir son numéro d’usager en plus de son identifiant de banque à distance.

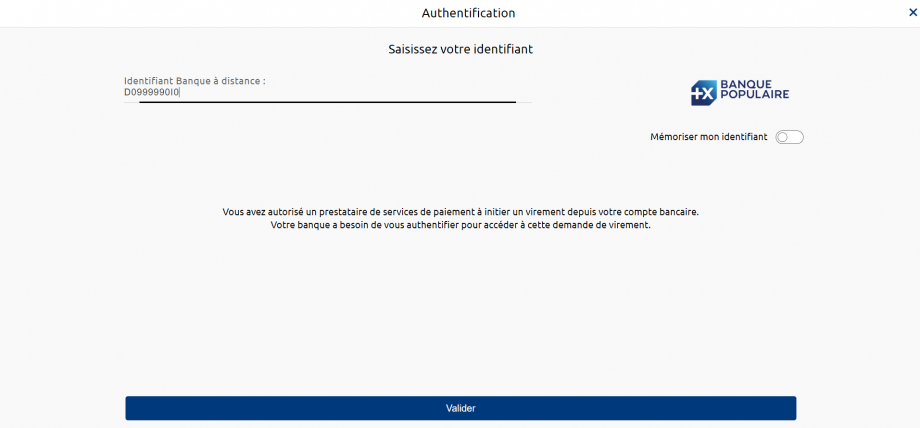

2) Le PSU est redirigé vers un premier écran d’authentification forte proposé par son établissement bancaire pour valider son identité.

Le code SMS pour authentification est à saisir (voir rubrique « Comment tester l’API? » > « Tester nos persona » pour les jeux de données de l’établissement), exemple pour le persona « Marc » des Banques Populaires:

En production live : La cinématique de cette étape dépend de la méthode d’authentification forte mise à disposition du PSU par l’établissement bancaire (SMS OTP, secur’pass, etc.).

Elle dépend aussi de l’équipement du PSU sur lequel tourne l’application du PISP utilisée par le PSU (PC ou mobile/smartphone/tablette).

Note : en environnement de sandbox, le code SMS à saisir est systématiquement : « 12345678 »

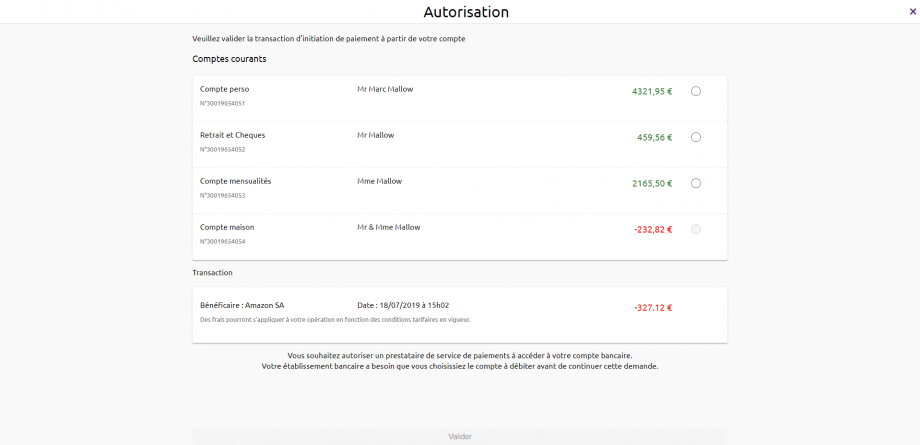

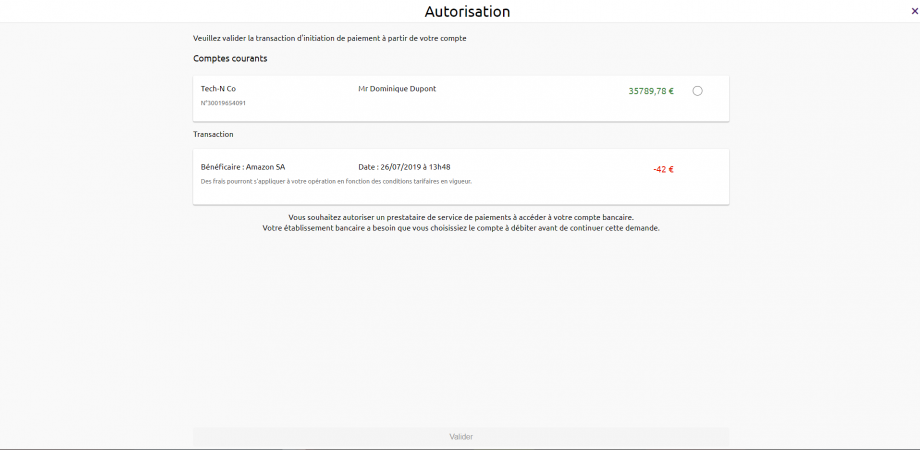

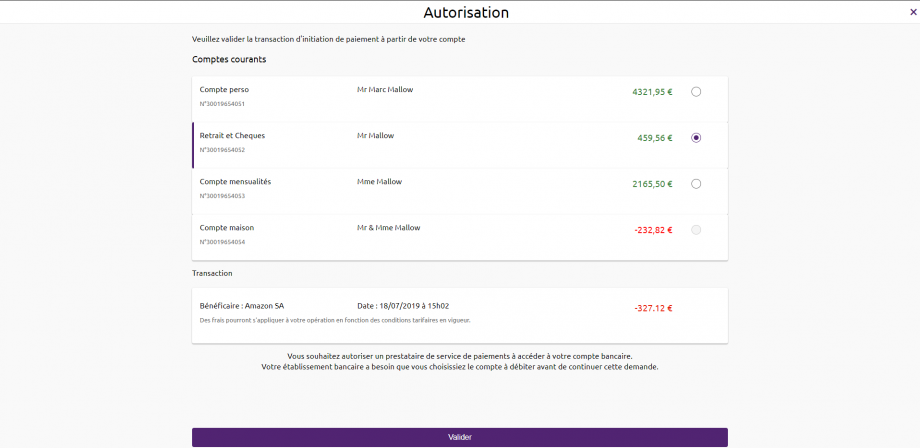

3) Le PSU est redirigé vers un écran de sélection de son compte à débiter proposé par son établissement bancaire.

Exemple de restitution pour le persona « Marc » des Banques Populaires qui dispose de 4 comptes (voir rubrique « Comment tester l’API? » > « Tester nos persona » pour les jeux de données de l’établissement) :

NB : Si le PISP fournit l’IBAN du PSU à débiter dans sa requête (champ « debtorAccount »), seul le compte correspondant sera sélectionnable et proposé au PSU : exemple ci-dessous pour le persona Tech’n Co des Banques Populaires.

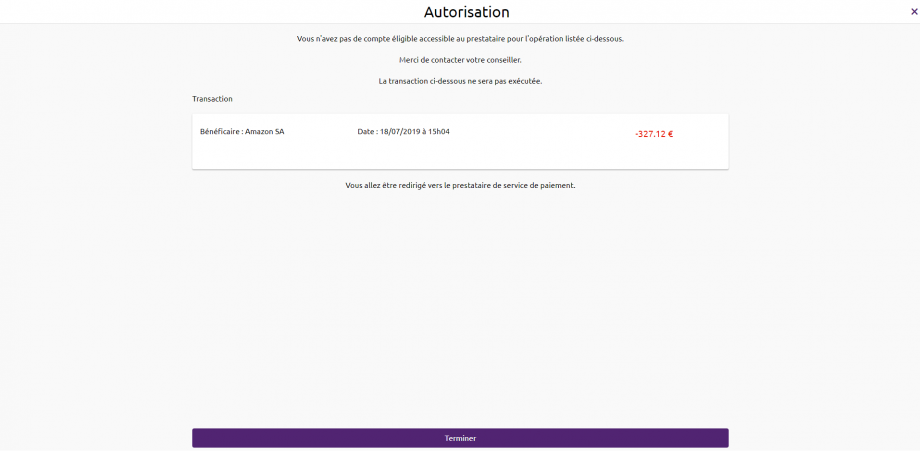

NB : Si le PSU ne dispose pas de compte, la requête d’initiation de paiement ne va pas aboutir et le PSU va être redirigé vers votre APP. Exemple pour le persona « Thomas » des Banques Populaires.

4) Le PSU sélectionne et valide le compte à débiter.

5) Le PSU est redirigé vers un second écran d’authentification forte proposé par son établissement pour valider son paiement.

Ecrans identiques à l’écran d’authentification forte de l’étape (2) pour valider l’identité du PSU, hormis l’écran de saisi du mot de passe qui n’est pas représenté.

Des exemptions sont possibles pour l’étape d’AF pour valider le paiement => cette possibilité n’est pas disponible.

Le PISP peut renseigner un indicateur lui permettant d’indiquer qu’il considère la demande de paiement comme étant un cas d’exemption d’authentification forte. La décision finale d’appliquer ou non une exemption d’authentification forte reste à l’appréciation de l’ASPSP.

Les cas de dérogation à l’obligation d’authentification forte du PSU si les exigences générales en matière d’authentification sont remplies sont décrits dans l’article 2 des RTS de la DSP2.

6) Le PSU est redirigé vers l’APP du PISP.

Le PISP fournit lors de sa demande d’initiation une ou deux URL de call back :

La première (successfulReportUrl) sera appelée par l’établissement bancaire dans le cas où la demande d’initiation est traitée et si le PSU a donné son consentement pour le paiement. Un paramètre code est ajouté à la successfulReportUrl.

Exemple : https://<votre SuccessfulReportUrl>?code=GbmTn1ZZ76bibgvCRLxD4lNp8wMzkd

Cette information est importante car nécessaire pour obtenir le token d’accès à la méthode o-confirmation.

La seconde URL (unsuccessfulReportUrl) sera utilisée par l’établissement bancaire en cas de refus du consentement ou si la cinématique de validation de l’initiation de paiement est interrompue à une de ses étapes (exemple : timeout sur l’écran d’identification, sur l’écran de sélection du compte à débiter ou sur les écrans d’authentification forte). Cette seconde URL est facultative : la première URL call back (successfulReportUrl) sera utilisée si la seconde n’est pas renseignée, mais sans ajout de paramètre « code ».

3ème étape alternative : La redirection vers les écrans pour que le PSU valide le paiement en cas de parcours fluides

Cinématique nominale des enchaînements des écrans d’identification et d’authentification forte

Par défaut, il est demandé au PSU de s’authentifier fortement à deux reprises pour déclencher une demande de paiement. Il est possible de déclencher deux parcours fluides lorsque la requête contient des informations plus précises sur le compte débiteur :

- Parcours Fluide Bis : le debtorAccount est renseigné dans la demande d’initation de paiement

- Parcours Fluide : le debtorAccount et le privateId (*) sont renseignés dans la demande d’initation de paiement

| Parcours Fluide Bis | Parcours Fluide |

La source média référencée est manquante et doit être réintégrée.

|

La source média référencée est manquante et doit être réintégrée.

|

(*) Pour les Caisses d’Epargne, Banque BCP, Crédit Coopératif et BTP Banque et pour les segments de clientèles PRO et ENT : il s’agit du numéro d’abonné séparé du numéro d’usager par un tiret « -« .

Le déclenchement du parcours fluide Bis redirige le PSU vers l’écran de saisie de l’identifiant, c’est le même que dans le parcours classique. L’enchainement qui suit est le même peu importe le type de parcours fluide.

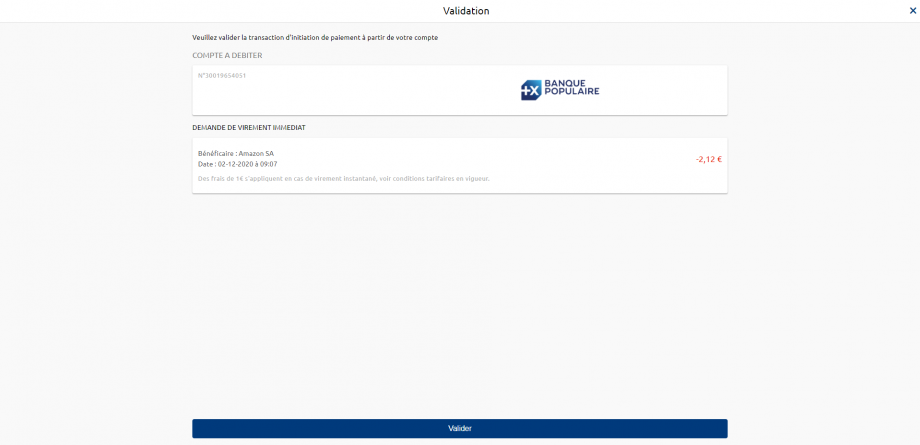

1 ) Le PSU est redirigé vers un écran récapitulatif de l’opération, il peut la valider ou l’annuler

Exemple de restitution pour le persona « Marc » des Banques Populaires qui dispose de 4 comptes dont le compte numéro 30019654051, (voir la rubrique « Comment tester l’API ? » > « Testez nos personas » pour les jeux de données de l’établissement) :

2) Le PSU est redirigé vers un premier écran d’authentification forte proposé par son établissement bancaire pour valider son identité.

Le code SMS pour authentification est à saisir ((voir la rubrique « Comment tester l’API ? » > « Testez nos personas« pour les jeux de données de l’établissement), exemple pour le persona « Marc » des Banques Populaires:

La cinématique de cette étape dépend de la méthode d’authentification forte mise à disposition du PSU par l’établissement bancaire (mot de passe + SMS OTP, secur’pass, etc.).

Elle dépend aussi de l’équipement du PSU sur lequel tourne l’application du PISP utilisée par le PSU (PC ou mobile/smartphone/tablette).

Note : en environnement de sandbox, le code SMS à saisir est systématiquement : « 12345678 »

3 ) Le PSU est ensuite redirigé vers l’APP du PISP, avec la fourniture du paramètre « code »

4ème étape : Récupérer le statut d’une initiation de paiement

Cet appel GET /payment-requests/{paymentRequestResourceId} vous permet de récupérer l’ensemble des données de l’initiation de paiement enrichies du resourceId et des statuts de l’initiation et du paiement qu’elle contient. La description de la fonctionnalité et des champs de la requête est décrite dans le cas d’usage « Récupérer le statut d’une initiation de paiement« . Les données sont accessibles pendant 35 jours.

Pour l’accès à l’assemblage sandbox, le point d’entrée est identique aux requêtes précédentes :

Requête :

Headers :

Authorization : Bearer firstAccessToken_ABCXdBobTpdwRRaYy2H3w7pP5Xe61e1R9rwxMuhk7G0fULg8x6kJHz

Content-Type : application/json

Signature : keyId=\ »https://<www.myUrlPath.to>/myQsealCertificate_<empreinte-sha256>\« , algorithm=\ »rsa-sha256\ », headers=\ »(request-target) psu-ip-address psu-ip-port psu-http-method psu-date psu-user-agent psu-referer psu-accept psu-accept-charset psu-accept-encoding psu-accept-language digest\ », signature=\ »LbkxgICM48J6KdWNaF9qT7OWEorNlAwWNo6R+KkP7cP4TIGkk8wxcsGQXJ9ZnC+ZiA8mjL5S8WQyL41M7iPt+vJX4xh679gdGwmlKzn7E+ZtZ1I4qalRxcdLp4gBL7fll+C2lVBNJrViMJBezFK7AYVjnSWH7t1QxiMVg3CmoRM=\ »

X-Request-ID : MyXrequestId123

Remarques sur l’alimentation des champs :

Authorization : Bearer => access_token récupéré pour le tokenCredential.

x-request-id => doit être le même que pour la requête d’initiation de paiement

Le paymentRequestResourceId est récupéré en réponse à la requête d’initiation de paiement, lorsque l’initiation de paiement a été traité et que le PSU a donné son consentement pour le paiement.

Réponse :

{ « paymentRequest »: { « resourceId »: « 0000000a22-156688979900016807956016 », « paymentInformationId »: « azertyui 1630919339 », « creationDateTime »: « 2021-09-05T09:25:22.527+02:00 », « numberOfTransactions »: 1, « initiatingParty »: { « name »: « Pisp Name », « postalAddress »: { « country »: « FR », « addressLine »: [ « 512 rue Reaumur », « 75512 PARIS » ] }, « organisationId »: { « identification »: « 12FR5 », « schemeName »: « COID », « issuer »: « ACPR » } }, « paymentTypeInformation »: { « serviceLevel »: « SEPA », « categoryPurpose »: « DVPM » }, « debtor »: { « name »: « Customer Name », « postalAddress »: { « country »: « FR », « addressLine »: [ « 512 rue Leclerc », « 94512 Charenton-le-Pont » ] } }, « debtorAccount »: { « iban »: « FR7613807000243021933556300 » }, « debtorAgent »: { « bicFi »: « CCBPFRPP512 », « clearingSystemMemberId »: { « clearingSystemId »: « clearingSystemId », « memberId »: « memberId » }, « name »: « Cpy Name », « postalAddress »: { « country »: « FR », « addressLine »: [ « 512 rue De Gaulle », « 85000 LRSY » ] } }, « beneficiary »: { « isTrusted »: false, « creditorAgent »: { « bicFi »: « CCBPFRPP512 », « clearingSystemMemberId »: { « clearingSystemId »: « clearingSystemId », « memberId »: « memberId! » }, « name »: « Creditor Name », « postalAddress »: { « country »: « FR », « addressLine »: [ « 512 rue de la primaube », « 12512 RODEZ » ] } }, « creditor »: { « name »: « Amazon SA », « postalAddress »: { « country »: « FR », « addressLine »: [ « 512 avenue Maupassant », « 75512 PARIS » ] }, « organisationId »: { « identification »: « 852126790 », « schemeName »: « BANK », « issuer »: « FR » } }, « creditorAccount »: { « iban »: « FR7613825002000400000541718 » } }, « chargeBearer »: « SLEV », « paymentInformationStatus »: « ACCP », « requestedExecutionDate »: « 2021-09-06T14:10:10.109+01:00 », « creditTransferTransaction »: [ { « paymentId »: { « resourceId »: « 0000006537-163091934100113807153727 », « instructionId »: « instructionId 1630919339 », « endToEndId »: « endToEndId 1630919339 » }, « requestedExecutionDate »: « 2021-09-06T15:10:10.109+02:00 », « instructedAmount »: { « currency »: « EUR », « amount »: « 2.41 » }, « purpose »: « COMC », « regulatoryReportingCodes »: [], « remittanceInformation »: { « unstructured »: [ « remittanceInformation01 » ] } } ], « supplementaryData »: { « acceptedAuthenticationApproach »: [ « REDIRECT » ], « appliedAuthenticationApproach »: « REDIRECT », « scaHint »: « scaExemption », « successfulReportUrl »: « https://extensions.bpce.fr/OAuth2Callback.aspx&state=OK-12345&code_challenge_method=S256&code_challenge=ABCD » } }, « _links »: { « request »: { « href »: « /stet/psd2/v1.4.2/payment-requests/00000000a22-156688979900016807956016 », « templated »: false }, « confirmation »: { « href »: « /stet/psd2/v1.4.2/payment-requests/00000000a22-156688979900016807956016/o-confirmation », « templated »: false } }

Headers :

X-Request-ID : MyXrequestId123

Status code : 200 OK

Remarques sur l’alimentation des champs :

resourceId => reprend le paymentRequestResourceId

paymentInformationStatus => reprend le statut de l’initiation de paiement

transactionStatus => reprend le statut de l’opération resourceId

X-Request-ID: transmis en entrée

5ème étape : Confirmer une initiation de paiement (uniquement en production, PAS en sandbox)

Cet appel POST /payment-requests/{paymentRequestResourceId}/o-confirmation vous permet de confirmer une initiation paiement. La description de la fonctionnalité et des champs de la requête est décrite dans le cas d’usage « Confirmer une initiation un paiement« .

La méthode POST /payment-requests/{paymentRequestResourceId}/confirmation n’est pas implémentée.

En préalable à la consommation du service o-confirmation, il est requis d’obtenir un jeton d’accès spécifique via la requête suivante :

Requête :

POST https://www.13807.live.api.89C3.com/stet/psd2/oauth/token

Dans les Headers :

Content-Type : application/x-www-form-urlencoded; charset=utf-8

Dans le body :

grant_type : authorization_code

client_id : PSDFR-ACPR-12345

code : le code récupéré en paramètre de l’appel à la successfulReportUrl en fin d’étape 3

code_verifier : en fonction de vos éléments PKCE

redirect_uri: https://myAPP.fr/Home/OAuth2Callback

Remarques sur l’alimentation des champs :

<cdetab> => code établissement des deux banques disponibles dans cet environnement soit :

13807 (Banque Populaire Grand Ouest) ;

17515 (Caisse d’Epargne Ile de France).

client_id :

Si l’enregistrement du TPP a été réalisé au travers du processus de « GoLive » via notre portail BPCE API :

=> il s’agit du numéro d’agrément donné par votre autorité compétente (PSDXX-YYYYYYYY-ZZZZZZZZ)

OU

si l’enregistrement du TPP a été réalisé via l’API Enregistrement DSP2, client_id retourné dans la réponse au POST /register :

=> il s’agit du client_id retourné dans la réponse au POST /register

redirect_uri : URL de redirection prédéclarée dans votre application consommatrice ET à communiquer à l’ASPSP :

- lors de l’étape GO Assemblage (resp. GO Live en production) si le TPP a été enregistré par la procédure actuelle ;

- via l’API Enregistrement DSP2 si le TPP s’est enregistré par la procédure automatisée.

grant_type => non modifiable = « authorization_code »

Réponse :

{

« access_token » : « secondAccessToken_NBVcxwwmLkjhgfdspoie00OIuyTRPFs »,

« token_type » : « Bearer »,

« expires_in » : « 3600 »,

« refresh_token« : « 1ji8KA9RJ5eXeJV1xKSDj1WDp8wwg3pRgDO2j0WhtbMsWz »,

« scope » : « pisp »,

« state« : « OK-12345 »

}

Remarques sur l’alimentation des champs :

access_token => second token à transmettre dans le header de la prochaine méthode près le Bearer XX.

expires_in => durée de validité du token en secondes.

refresh_token => à mémoriser : permet d’obtenir un nouveau jeton d’accès si le délai de validité du premier jeton est échu (durée de quelques minutes). Le rafraichissement de jeton se fait via le grant-type= refresh_token.

state => L’ASPSP redonne la valeur « state » qui était présente dans la requête initiale de demande d’initiation de paiement (Valeur à la main du TPP).